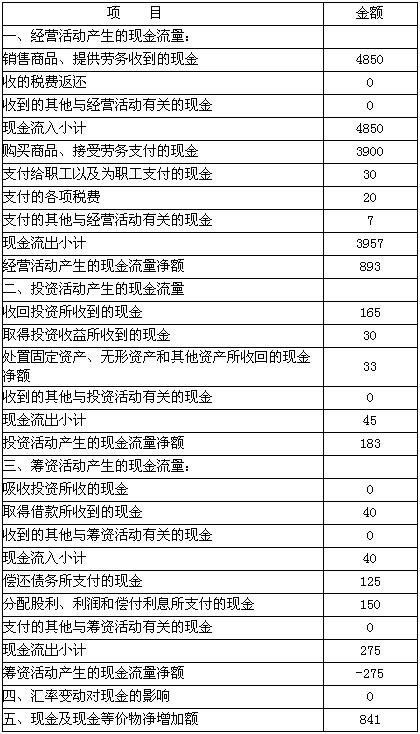

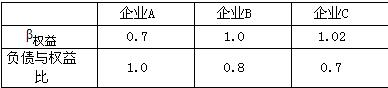

我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.总成本线与变动成本线平行

- B.变动成本线的斜率为变动成本率

- C.销售收入线的斜率为产品的单价

- D.不论销售额为多少,本量利图均成为正方形

- A.投资中心有权决定是否生产某种产品

- B.费用中心的业绩评价通常根据费用预算进行

- C.利润中心虽不需对成本负责,但要对收入负责

- D.利润中心的业绩评价以税前部门利润作为评价依据最合适

- A.联产品分离前发生的联合成本,可按一个成本核算对象设置一个成本明细账进行归集,然后再将其总额按一定分配方法(如售价、实物数量法等)在各联产品之间进行分配

- B.分离后按各种产品分别设置明细账,归集其分离后发生的加工成本

- C.在售价法下,联合成本是以分离点上每种产品的销售价格为比例进行分配的。如果联产品在分离点上即可供销售,则可用销售价格进行分配。如果尚需进一步加工后才供销售,则需要对分离点上的售价进行估计。此外,也可按可变现净值分配

- D.采用实物数量法时,联合成本是以产品的销售数量为基础分配的

- A.耗费差异

- B.能量差异

- C.效率差异

- D.闲置能量差异

- A.市场供求变化导致的售价变化

- B.产品的物理结构变化

- C.工作方法改变引起效率变化

- D.重要原材料价格的重要变化

- A.租赁资产的成本

- B.租赁资产的成本利息

- C.出租人承办租赁业务的费用

- D.出租人向承租企业提供租赁业务所赚取的利润

- A.“现金收入”部分包括期初现金余额和预算期现金收入

- B.“现金支出”部分包括预算期的各项现金支出,其中包括利息支出

- C.“现金多余或不足”部分列示现金收入合计与现金支出合计的差额

- D.预计利息时还应该考虑长期借款

- A.单利还是复利要统一

- B.计息期要一致

- C.报价利率还是实际利率要统一

- D.名义利率还是实际利率要统一

- A.每股股利计算公式中的股利总额指的是用于分配普通股股利的总额

- B.股票获利率反映股利和股价的比例关系

- C.只有股票持有人认为股价将上升,才会接受较低的股票获利率

- D.股票获利率主要应用于上市公司的少数股权

- A.信用期限越长,企业坏账风险越小

- B.延长信用期限,不利于销售收入的扩大

- C.信用期限越长,应收账款的机会成本越低

- D.信用期限越长,表明客户享受的信用条件越优越

- A.期权是不附带义务的权利,没有经济价值

- B.任何不附带义务的权利都属于期权

- C.资产附带的期权不会超过资产本身的价值

- D.在财务上,一个明确的期权合约经常是指按照现实的价格买卖一项资产的权利

- A.净负债是债权人实际上已投入生产经营的债务资本

- B.净负债=净经营资产-股东权益

- C.净负债=经营资产-经营负债+股东权益

- D.净负债=金融负债-金融资产

- A.避免损害少数股东利益

- B.避免破坏资本结构

- C.避免股东逃税

- D.避免经营者从中牟利

- A.剩余股利政策

- B.固定或持续增长的股利政策

- C.固定股利支付率政策

- D.低正常股利加额外股利政策

- A.配合型融资政策

- B.激进型融资政策

- C.适中型融资政策

- D.稳健型融资政策

- A.8750

- B.11250

- C.6250

- D.5000

- A.1994.59

- B.1565.68

- C.1813.48

- D.1423.21

- A.38.75

- B.37.5

- C.25

- D.25.75

- A.假设

- B.概念

- C.程序

- D.理财原则

- A.克服了传统成本计算中间接成本集合较少,且缺乏同质性的缺点

- B.可以较好地克服传统制造成本法中间接费用责任不清的问题

- C.产品消耗的作业成本不一定等于“投入成本”

- D.是一种独立于传统成本计算方法的新的成本计算方法