我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.引起每股盈余下降

- B.使公司留存大量现金

- C.股东权益各项目的比例发生变化

- D.股东权益总额发生变化

- A.单位边际贡献上升

- B.变动成本率上升

- C.安全边际下降

- D.盈亏临界点作业率下降

- A.未能充分使用现有生产能量而形成的差异

- B.实际工时未达到标准生产能量而形成的差异

- C.实际工时脱离标准工时而形成的差异

- D.固定制造费用的实际金额脱离预算金额而形成的差异

- A.利随本清法付息

- B.贴现法付息

- C.贷款期内定期等额偿还贷款

- D.到期一次偿还贷款

- A.产量基础成本计算制度仅有一个或几个间接成本集合,集合中归集的内容通常缺乏同质性;作业基础成本计算制度往往建立众多的间接成本集合,集合中归集的内容通常具有同质性

- B.产量基础成本计算制度下,间接成本的分配基础是产品数量,或者与产量有密切关系的直接人工成本核算或直接材料成本等,成本分配基础和间接成本集合间缺乏因果联系;作业基础成本计算制度下,间接成本的分配应以成本动因为基础

- C.产量基础成本计算制度主要适用于产量是成本主要驱动因素的传统加工业;作业墓础成本计算制度主要适用于新型的高科技企业

- D.产量基础成本计算制度主要适用于直接材料和直接人工占产品成本比重较大,而间接成本占产品成本比重较小的企业;作业基础成本计算制度主要适用于直接材料和直接人工占产品成本比重相对较小,而间接成本占产品成本比重相对较大的企业

- A.边际贡献等于固定成本

- B.安全边际或安全边际率等于零

- C.盈亏临界点作业率为100%

- D.企业不盈不亏

- A.在必要报酬率保持不变的情况下,每年付息、溢价或折价出售的债券,其价值都会随时间缩短向债券面值靠近

- B.在必要报酬率等于票面利率时,到期时间的缩短对债券价值没有影响

- C.在必要报酬率不变的情况下,到期一次还本付息的债券随时间缩短债券价值将逐渐提高

- D.随着到期时间的缩短,必要报酬率变动对债券价值的影响越来越小

- A.引起每股盈余下降

- B.使公司留存大量现金

- C.股东权益各项目的比例发生变化

- D.股东权益总额发生变化

- A.它把时间价值和风险价值区别开来,锯此对现金流量进行贴现

- B.它把时间价值和风险价值混在一起,并据此对现金流量进行贴现

- C.它是用调整净现值公式分子的办法来考虑风险的

- D.它意味着风险随时间的推移而加大

- A.溢价出售的债券,随付息频率的加快,其价值会上升

- B.折价出售的债券,随付息频率的加快,其价值会下降

- C.票面利率低于投资者必要报酬率时,债券将以折价方式出售

- D.当必要报酬率保持不变时,随时间延续,债券价值逐渐接近其面值

- A.证券市场线无论对于单个证券,还是投资组合都可以成立;资本市场线只对有效组合才能成立

- B.两条线均表示系统性风险与报酬的权衡关系

- C.证券市场线和资本市场线的纵轴表示的均是预期报酬率,且在纵轴上的截距均表示无风险报酬率

- D.证券市场线的横轴表示的是β值,资本市场线的横轴表示的是标准差

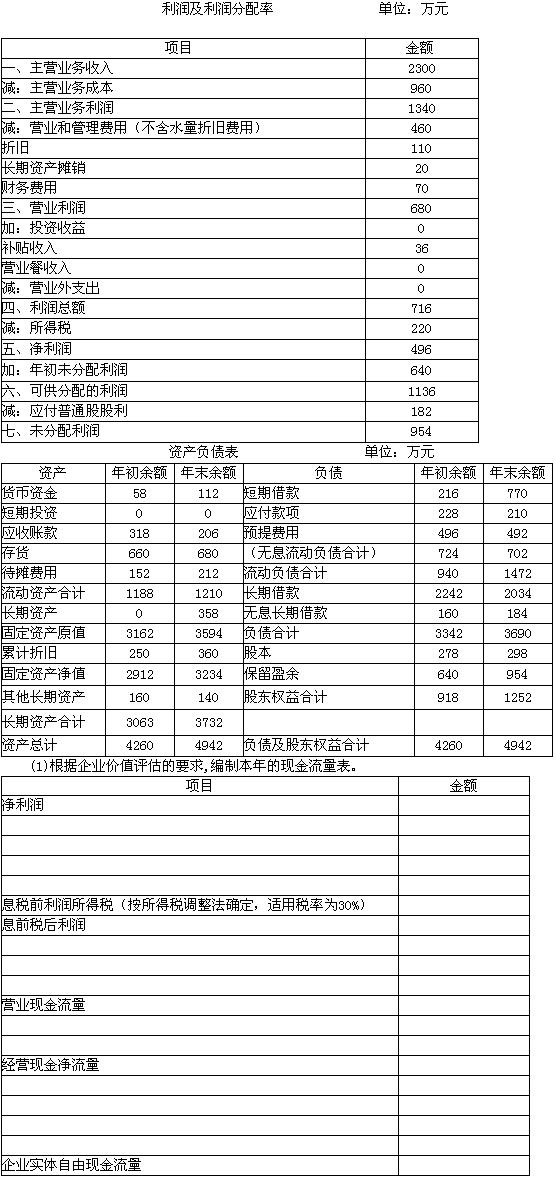

- 29

-

某公司年初股东权益为1 500 万元,全部付息债务为500万元,预计今后每年可取得息税前利润600万元,每年净投资为零,所得税率为40%,加权平均资本成本为10%,则该企业实体价值为( )万元。

- A.3 600

- B.2 400

- C.2 500

- D.1 600

- A.权益乘数大则财务风险大

- B.权益乘数大则权益净利率大

- C.权益乘数等于资产权益率的倒数

- D.权益乘数大则资产净利率大

- A.资产负债率

- B.产权比率

- C.全部资产现金回收率

- D.现金债务总额比

- A.0.3226

- B.0.3628

- C.0.2826

- D.0.3018

- A.1.25

- B.1.5

- C.4

- D.5

- A.公司总价值最大时的资本结构是最佳资本结构

- B.公司综合资本成本率最低时的资本结构是最佳资本结构

- C.若不考虑风险价值,销售量高于每股收益无差别点的销售量时,运用负债筹资,可实现最佳资本结构

- D.若不考虑风险价值,销售量高于每股收益无差别点的销售量时,运用股权筹资,可实现最佳资本结构

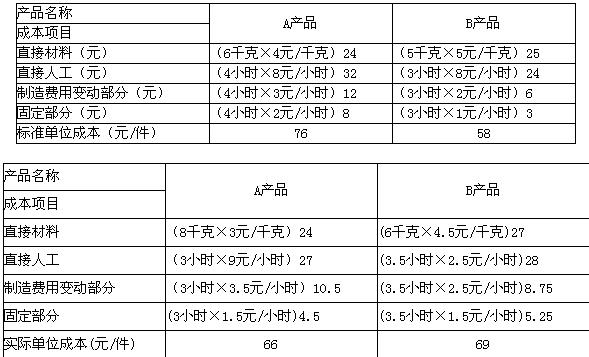

- A.26.48

- B.27.33

- C.25.49

- D.25.88

- A.6

- B.2.5

- C.4

- D.8

- A.任何欲迅速扩大经营规模的企业都会面临相当严重的现金短缺问题

- B.现金流转不平衡的外部原因有市场季节性变化、经济兴衰、企业间竞争等

- C.现金流转不平衡的内部原因包括企业盈利、亏损和扩充三个方面

- D.盈利企业在迅速扩大经营规模时不可能面临相当严重的现金短缺问题