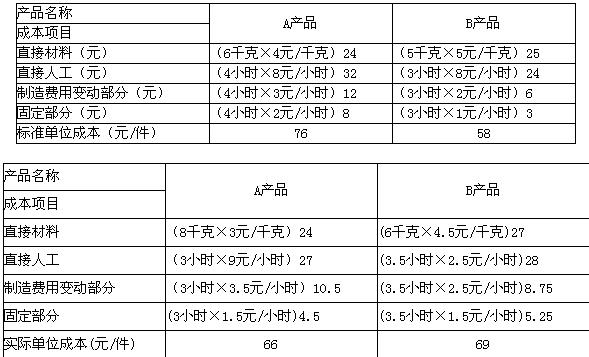

我

我

- A.正确

- B.错误

- A.正确

- B.错误

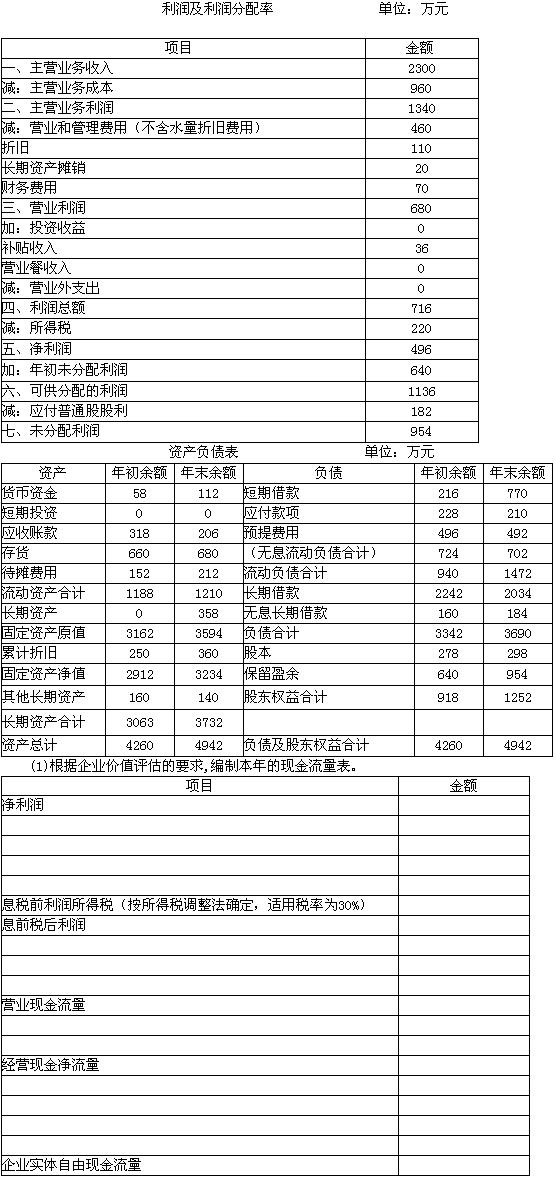

A公司是一个上市公司,本年的利润表和资产负债表如下表所示:

(2)要求计算债权人现金流量、股权现金流量和融资现金流量。

(3)若预计未来五年各项成本费用与销售收入的比率保持不变,息前税后利润增长率与销售增长率一致,各项资产与销售收入同步增长,净投资增长率与销售增长率一致,若销售收入的增长率为5%,计算未来5年的企业实体现金流量。

(4)预计未来公司的目标资本结构为:资产负债率为60%,负债的平均利息率为 7.14%;若公司未来经营的项目与一家上市公司的经营项目类似,该上市公司的β为2,其资产负债率为50%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%,确定该公司加权平均资本成本。

(5)若预计从第六年开始,企业实体现金流量每年以2%的增长率增长,确定该企业价值。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服