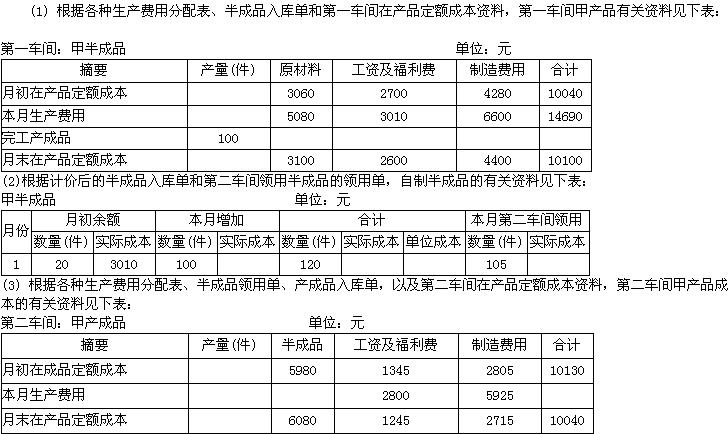

我

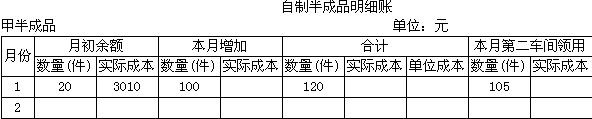

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.市场中每一位投资者都不具备“做市”的力量

- B.投资者可以不受限制地以固定的无风险利率借贷

- C.市场环境不存在摩擦

- D.投资者对未来的风险和收益都有相同的估计

- A.全部成本计算制度适用于财务会计,主要对外提供财务信息;变动成本计算制度适用于管理会计,主要对内提供决策信息。

- B.全部成本计算制度下,生产成本的构成项目包括:直接材料、直接人工和全部制造费用;变动成本计算制度下,生产成本的构成项目包括:直接材料、直接人工和变动性制造费用

- C.两者的主要区别围绕固定性制造费用的处理上,即在全部成本计算制度下,固定性制造费用计人产品成本;变动成本计算制度下,固定性制造费用不计人产品成本,而作为期间费用直接计人当期损益

- D.全部成本计算制度下的成本要严格受国家统一会计制度和会计准则的约束,而变动成本计算制度下的成本并不严格受国家统一会计制度和会计准则的约束

- A.平价债券利息支付频率的变化对债券价值没有影响

- B.折价债券利息支付频率提高会使债券价值上升

- C.随到期时间缩短,必要报酬率变动对债券价值的影响越来越小

- D.在债券估价模型中,折现率实际上就是必要报酬率,折现率越大,债券价值越低

- A.实际成本资料

- B.控制目标资料

- C.实际与目标(标准)的差异

- D.差异形成的原因

- A.管理成本均属于无关成本

- B.机会成本均属于相关成本

- C.交易成本均属于相关成本

- D.短缺成本均属于相关成本

- A.发行人最近3年平均可分配利润是否足以支付可转换公司债券1年的利息

- B.在最近3年,特别在最近1年是否以现金分红,现金分红占公司可分配利润的比例

- C.主营业务是否突出

- D.发行人是否独立运营

- A.公司股本总额为人民币28000万元,公开发行的股份占公司股份总数的20%,在证券交易所规定的期限内仍未纠正

- B.公司不按照规定公开其财务状况,或者对财务会计报告作虚假记载,且拒绝纠正

- C.公司最近2年连续亏损,在其后1个年度内未能恢复盈利

- D.公司解散或者被宣告破产

- A.拥有大量固定资产的企业主要通过长期债务资本和权益资本融资

- B.少数股东为了避免控制权旁落他人,更倾向负债融资

- C.企业适用的所得税税率越高,越偏好负债融资

- D.如果预计未来利率水平上升,则企业应选择长期资本的筹集

- A.营业现金毛流量为700万元

- B.营业现金净流量为520万元

- C.实体现金流量为220万元

- D.股权现金流量为500万元

- A.8000

- B.7000

- C.5800

- D.4300

- 28

-

下列说法正确的有( )。

- A.理财原则的正确性与其应用环境有关

- B.双方交易原则承认市场存在非对称信息

- C.双方交易原则是以自利行为原则为前提的

- D.有价值的创意原则主要用于间接投资项目

- A.剩余股利政策

- B.固定股利政策

- C.固定股利支付率政策

- D.低正常股利加额外股利政策

- A.500

- B.550

- C.660

- D.700

- A.能直接提供按原始成本项目反映的产品成本资料

- B.各步骤可同时计算产品成本,加速成本计算工作

- C.便于进行各步骤完工产品成本分析

- D.简化半成品收发凭证计价和记账工作

- A.780

- B.725

- C.654

- D.692

- 33

-

下列说法正确的是( )。

- A.安全边际越小,企业发生亏损的可能性也越小

- B.变动成本法所确定的成本数据符合通常会计报表编制的要求

- C.内含报酬率是使投资项目的现值指数等于1的贴现率

- D.在终值与计息期一定的情况下,贴现率越高,则计算的现值越大

- A.0.2

- B.0.25

- C.0.14

- D.0.35

- A.4%;1.25

- B.5%;1.75

- C.4.25%;1.45

- D.5.25%;1.55

- 36

-

某公司规定的最高现金持有量为20000元,最优现金返回线与最低现金持有量的偏差为 4000元,该公司三月份预计的现金收支差额为26000元,则该公司三月份需要进行现金和有价证券转换的数量为( )元。

- A.14000

- B.14500

- C.15000

- D.8000

- A.0.36

- B.0.29

- C.0.4

- D.0.37