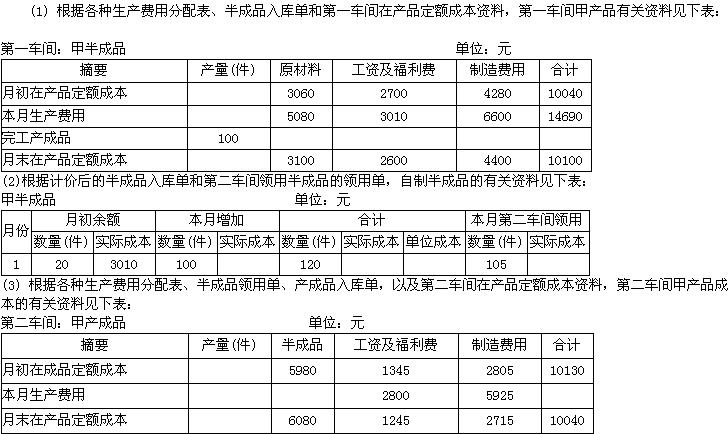

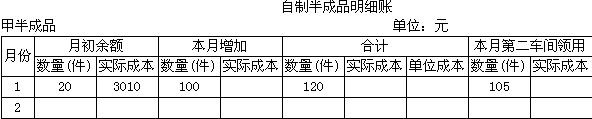

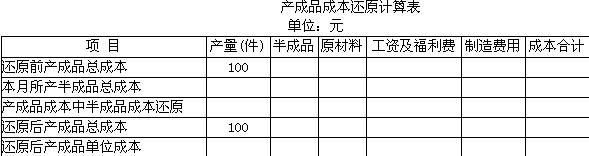

我

我

- A.正确

- B.错误

- A.正确

- B.错误

某企业使用标准成本法,某一产品的正常生产能量为1000单位,标准成本为:

项 目 金额

直接材料 0.2吨×100元/吨 20元

直接人工 5小时×4元/小时 20元

变动制造费用 4000元/1000 4元

固定制造费用 6000元/1000 6元

标准单位成本 50元

本月份生产800单位产品,实际单位成本为:

项 目 金额

直接材料 0.22吨×90元/吨 19.80元

直接人工 5.5小时×3.9元/小时 21.45元

变动制造费用 4000元/800 5元

固定制造费用 6000元/800 7.5元

试对该产品进行成本差异分析(固定制造费用使用二因素法)。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服