我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.成本计算对象是产品的批别

- B.成本计算期与产品生产周期基本一致

- C.月末一般不存在完工产品与在产品之间分配费用问题

- D.需要计算和结转产品的各步骤成本部门边际贡献=部门销售收入-变动成本-可控固定成本-不可控固定成本

- 19

-

品种法适用于( )。

- A.大量大批的单步骤生产

- B.小批单件的单步骤生产

- C.管理上不要求分步计算产品成本的大量大批多步骤生产

- D.管理上不要求分步计算产品成本的小批单件多步骤生产

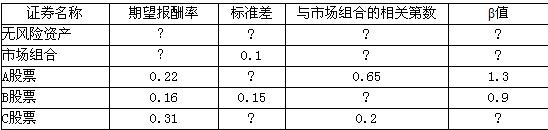

- A.离开最小方差组合点,无论增加或减少投资于风险较大证券的比例,都会导致标准差的小幅上升

- B.组合中投资于风险较大的证券比例越大,组合的标准差就越大

- C.最小方差组合以下的组合是无效的

- D.最小方差组合点到最高预期报酬率组合点的曲线是有效组合

- A.避税的考虑

- B.稳定股利收入

- C.防止公司控制权稀释

- D.资本保全

- A.实体现金流量=息税前营业利润×(1-所得税率)+折旧与摊销-营业流动资产增加一资本支出

- B.实体现金流量=营业现金净流量-资本支出

- C.实体现金流量=普通股权现金流量+债权人现金流量+优先股现金流量

- D.实体现金流量=(营业现金毛流量-营业流动资产增加)-资本支出

- A.可以测定剩余资金用于增加股利

- B.可以预计通货膨胀对融资的影响

- C.可以直接预计融资需求量

- D.预计仅靠内部融资的增长率

- A.总杠杆能够起到财务杠杆和经营杠杆的综合作用

- B.总杠杆能够表达企业边际贡献与税前盈余的比率

- C.总杠杆能够估计出销售额变动对每股收益的影响

- D.总杠杆系数越大,企业经营风险越大

- A.不能通过多角化投资来回避,只能靠更高的报酬率来补偿

- B.该类风险来源于公司之外,如通货膨胀、经济衰退

- C.它表现为整个股市平均报酬率的变动

- D.它表现为个股报酬率变动脱离整个股市平均报酬率的变动

- A.短期偿债能力增强

- B.流动比率提高

- C.营业周期缩短

- D.坏账成本下降

- A.耗费差异和能量差异

- B.价格差异和数量差异

- C.闲置能量差异和耗费差异

- D.闲置能量差异和效率差异

- A.差额分析法

- B.沉没成本概念

- C.行业标准概念

- D.“对等关系”概念

- A.200

- B.300

- C.400

- D.500

- A.降低经营风险

- B.降低财务风险

- C.降低资金成本

- D.增加融资弹性

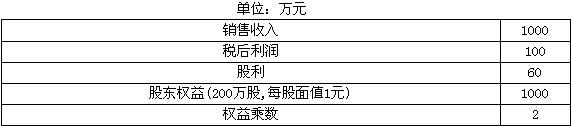

- A.60

- B.67.2

- C.72

- D.75

- A.0.05

- B.0.0539

- C.0.0568

- D.0.1034

- A.剩余股利政策

- B.低正常股利加额外股利政策

- C.固定比率的股利政策

- D.稳定的股利政策

- A.权益乘数大,财务风险小

- B.负债比率提高,权益净利率大

- C.权益乘数大,销售利润率大

- D.权益乘数大,资产净利率大

- A.资金成本

- B.机会成本

- C.管理成本

- D.短缺成本

- A.11 130

- B.14 630

- C.10 070

- D.13 560

- A.1100

- B.791

- C.104O

- D.1 000