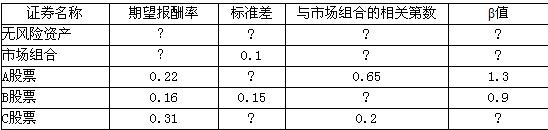

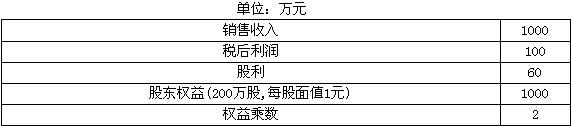

B公司2004年度财务报表的主要数据如下:

该公司负债全部为有息长期负债,该公司2004年12月31日的股票市价为10元。

要求:

(1)计算2005年的可持续增长率。

(1)计算2004年的市盈率和收入乘数。

(3)若该公司处于稳定状态,计算其权益资本成本是多少?

(4)若该公司2004年的每股资本支出为0.6元,每股折旧与摊销0.4元,该年比上年营业流动资产每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司股权价值。

(5)若A公司的市盈率和收入乘数与B公司相同。A公司的销售收入为3 000万元,净利润为500万元,普通股股数为400万股。请分别用市价/净利比率模型和市价/收入比率模型评估A公司的价值。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我