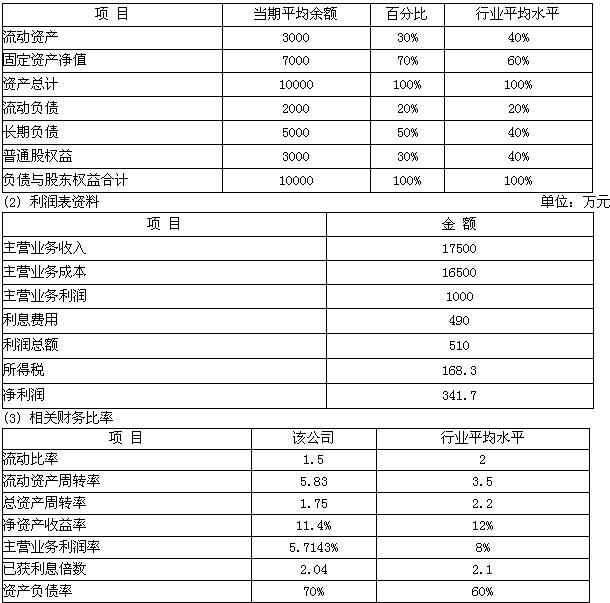

我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.权益乘数

- B.利润留存率

- C.权益净利率

- D.资产周转率

- A.正确

- B.错误

- A.保持理想的资本结构,使加权平均资本最低

- B.使依靠股利度日的股东得到比较稳定的股利收人

- C.使公司具有较大的灵活性

- D.向市场传递公司正常发展的信息

- A.股价上扬风险

- B.增加筹资中的利益冲突

- C.丧失低息优势

- D.财务风险

- 21

-

经济成本包括( )。

- A.实际支付成本

- B.机会成本

- C.非付现成本

- D.付现成本

- A.缩短营业周期

- B.减少资金占用

- C.提高流动比率

- D.扩大销售规模

- A.净利润+折旧

- B.税前利润+折旧-所得税

- C.收入-付现成本+折旧

- D.收入-付现成本-所得税

- A.道德风险

- B.公众利益

- C.社会责任

- D.逆向选择

- E.社会目标

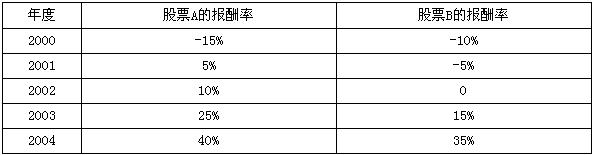

- A.股利年增长率

- B.市场利率

- C.年支付股利

- D.β系数

- A.该股票与股票市场的相关性

- B.该股票的标准差

- C.整个市场的标准差

- D.该股票的收益率

- 27

-

融资租赁的特征有( )。

- A.是为了满足承租人对资产的长期需要,租赁资产的报酬和风险由承租人承受

- B.租期较长,一般会超过租赁资产寿命的一半

- C.承租人可以在租赁期满后廉价购买租赁资产

- D.出租人通常负责租赁资产的折旧计提和日常维护

- A.10900

- B.6800

- C.6400

- D.2700

- A.0.0227

- B.0.06

- C.0.1

- D.0.0824

- A.0.0354

- B.0.0405

- C.0.0242

- D.0.0312

- A.720

- B.880

- C.650

- D.540

- A.60万元;4万元

- B.60万元;4.2万元

- C.80万元;4.5万元

- D.80万元;4.2万元

- A.限制条款多

- B.筹资速度慢

- C.资本成本高

- D.财务风险大

- A.0.0399

- B.0.0408

- C.0.0514

- D.0.0345

- A.企业固定成本总额和各产品的销售比重

- B.目标利润和固定成本总额

- C.各种产品的销售比重和各种产品的边际贡献率

- D.目标利润和各产品的边际贡献率

- A.1.65次

- B.2次

- C.2.3次

- D.1.45次

- A.产品的物理结构变化

- B.市场供求变化导致的售价变化

- C.市场供求变化导致的生产经营能力利用程度变化

- D.由于工作方法改变而引起的效率变化