我

我

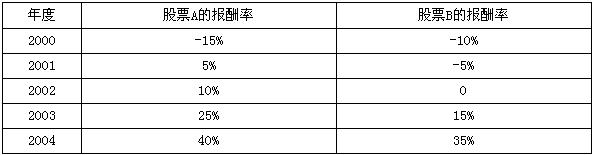

- A.正确

- B.错误

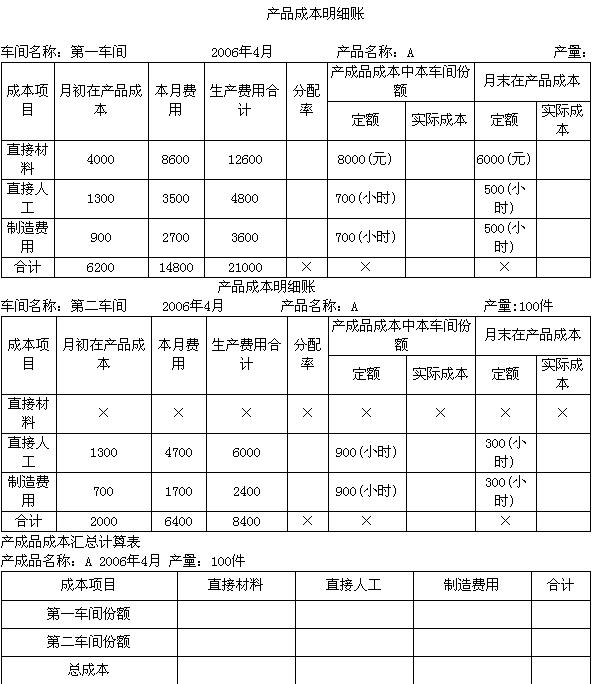

某企业A产品生产分两个步骤,分别由第一、第二两个生产车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工为产成品。该企业采用平行结转分步法按生产步骤(车间)计算产品成本。在完工产品和月末在产品之间,采用定额比例法分配费用。直接材料费用按材料定额费用比例分配,其他各项费用按定额工时比例分配。第一、第二两个车间月初和本月费用资料,以及产成品和月末在产品有关定额资料,见下列产品成本明细账:

要求:

(1) 根据有关资料计算填列A产品第一、第二两个车间产品成本明细账。

(2) 计算填列A产品产成品成本汇总计算表。(以上计算可不列出计算过程)。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服