甲公司为电子设备生产公司,在上海证券交易所上市,为增值税一般纳税人,适用的增值税税率为27%,适用的所得税税率为33%,按税后利润的10%提取法定盈余公积,按5%提取法定公益金 (2006年教材中取消了法定公益金)。甲公司2004年度所得税汇算清缴于2005年3月31日完成,在此之前发生的2004年度纳税调整事项,均可进行纳税调整。甲公司2004年度财务报告于2005年4月30日经董事会批准对外报出。

甲公司2004年12月31日编制的2004年度“利润表”的“本年实际数”栏有关金额如下:

注册会计师2005年2月份在对甲公司的年度报告进行审计中发现如下交易或事项,并假定以下交易或事项对甲公司均具有重要性。

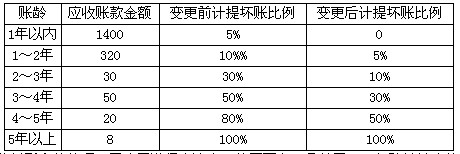

(1)甲公司采用账龄分析法对应收账款计提坏账准备。经董事会批准,该公司自2004年1月1日起对应收账款计提坏账准备的比例进行了变更。甲公司将该项变更作为会计估计变更,采用未来适用法核算,该变更使得甲公司2004年提取的坏账准备较按原比例计提减少了108万元。2004年1月1日,甲公司坏账准备为贷方余额35万元。与此项变更有关的资料为:

账龄 应收账款金额 变更前计提坏账比例 变更后计提坏账比例

上述应收账款金额不包括应收关联方的款项。甲公司进行上述变更的原因主要是基于2004年赊销策略的改变。但注册会计师了解到的情况表明,该公司2004年销售产品仍采用历年沿用的合同条款,对其中关于赊销的政策未作任何改变,并且以往清理应收账款的资料表明变更前的坏账准备计提比例基本上恰当。

(2)2004年12月31日,甲公司某项固定资产的账面原价为600万元,已计提累计折旧300万元, 2004年初固定资产减值准备贷方余额为80万元,2004年度由于市场情况发生变化,导致该固定资产减值的影响因素在逐步减少,2004年12月31日该项固定资产的预计可收回金额为250万元。甲公司对该事项未作出会计处理。如果未考虑减值准备因素的变化,该项固定资产应计提的累计折旧为320万元。

(3)2004年,甲公司将销售部门使用的产品自动包装设备的折旧方法由双倍余额递减法改为直线法。变更折旧政策的理由是甲公司的销售部门了解到同类公司的同类设备都采用直线法计提折旧,采用双倍余额递减法会加大公司成本,不利于同行业竞争。

根据销售部门的建议,甲公司董事会决定,自2004年1月1日起,改按直线法对该包装设备计提折旧,并将该事项作为会计政策变更,追溯调整了2004年期初留存收益和会计报表相关项目的期初数。甲公司对该设备按直线法和双倍余额递减法计提折旧的情况如下表所示:

据注册会计师了解,甲公司销售的该类产品最近两年在市场上销售份额占有很大优势,由于销售量大,对该设备的磨损程度也高于同类公司。甲公司变更上述折旧政策以后并不能反映其对该项设备的实际使用情况。

(4)2004年10月30日,甲公司完成了对以经营租赁方式租入的某营业大厅的内部重新装修,发生装修费用48万元;装修后该营业大厅可能流入企业的经济利益超过了原先的估计。该营业大厅的剩余的租赁期为2年,装修估计可以使用3年。甲公司预计在剩余的租赁期内每年的使用程度大致相同,甲公司对自有的营业大厅均采用年限平均法计提折旧(假定不考虑净残值)。甲公司将该项营业大厅的装修支出全部计入2004年11月的营业费用。

(5)甲公司2004年度向其子公司销售了100套电子设备,每套设备的售价为10万元(不含增值税,下同)。当年度甲公司销售给非关联企业的同类电子设备分别为:按每套设备5万元价格出售60套,按每套设备9万元出售100套。假定向子公司的销售符合收入确认条件,销售设备的款项尚未收到,甲公司销售电子设备的增值税税率为17%,并按实际销售价格计算增值税销项税额。该批设备的成本为600万元。甲公司按1000万元确认了收入,并结转成本600万元。

要求:

(1)对甲公司上述会计处理的正确与否进行判断,并说明判断的依据。

(2)对上述不正确的会计处理中涉及2004年度财务报表项目的编制调整分录(涉及到以前年度损益的通过“以前年度损益调整”科目核算,对所得税及利润分配的调整分录合并做出)。

(3)根据上述调整,重新计算甲公司2004年度“利润表”相关项目的金额。

我

我