我

我

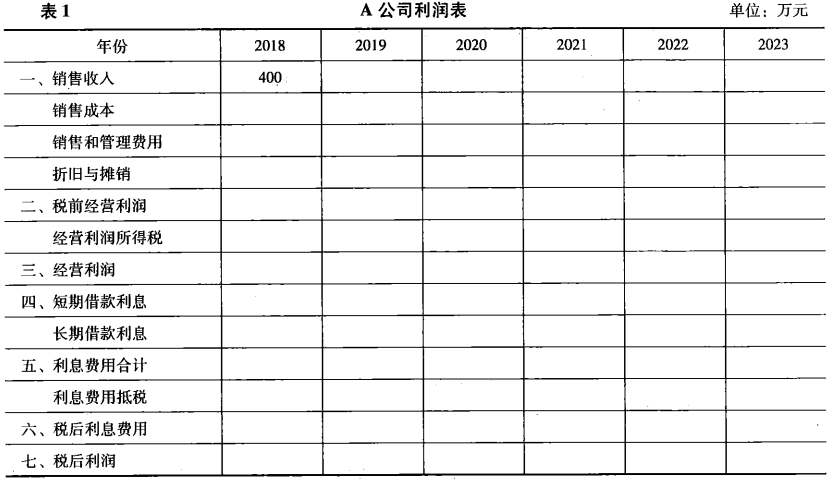

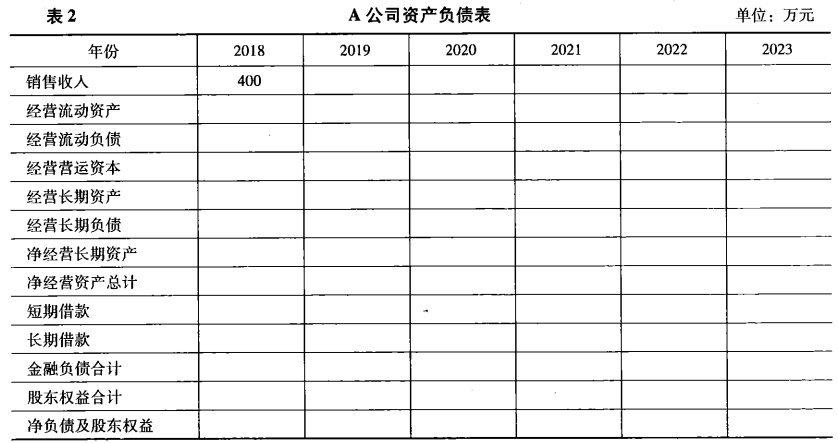

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。

(1)填写完成表格的空白处。(2)计算该公司股权现金流。(3)计算公司股权价值。- A.企业对灾区的捐款、支出

- B.—次性税收减免

- C.应摊未摊费用

- D.应提未提费用

- E.企业销售产品收入

- A.行业性质或者经济影响因素

- B.业务结构

- C.资产配置和使用情况

- D.可控及不可控的风险

- E.企业经营期限

- A.初创阶段

- B.成长阶段

- C.成熟阶段

- D.衰退阶段

- E.复苏阶段

- A.无形资产评估对象具有可替代性

- B.重置该无形资产技术上可行

- C.重置该无形资产法律上许可

- D.具备可利用的历史资料

- E.无形资产需要是外购形式获得的

- A.政府网站

- B.数据服务机构

- C.证券公司行业分析报告

- D.企业商业计划书

- E.行业协会网站

- A.动态性

- B.市场性

- C.公正性

- D.专业性

- E.咨询性

- A.财务绩效调整

- B.规模差异调整

- C.成长性调整

- D.气候因素调整

- E.市场风险调整

- A.不动产相关权属证明资料,如国有土地使用证、房屋所有权证、建筑工程施工许可证等

- B.车辆等运输设备权属证明,如行驶证、驾驶证

- C.采掘业企业特有的权属证明,如采矿许可证、勘查许可证等

- D.森林资源资产特有的权属证明,如林权证

- E.权益形成的权属证明,如股权出资证明或股份持有证明

- A.需要有一个充分发育、活跃的资产市场

- B.必须具有评估所需数量的参照物

- C.收益期限、折现率以及相关风险等参数要可获取

- D.可以收集到被评估资产与参照物可比较的指标和技术参数

- E.市场上的参照物与被评估资产的相同或相似

- A.无形资产收益额的确定

- B.无形资产有效期限的确定

- C.无形资产中折现率的确定

- D.无形资产成新率的确定

- E.无形资产成本的确定

- A.预测性

- B.复杂性

- C.广泛运用市场法

- D.需要结合法律保护状况进行评估

- A.利润总额

- B.净利润+扣税长期负债利息

- C.净利润

- D.净利润+全部扣税利息

- A.来自无形资产与其他相关贡献资产共同创造的整体收益中扣除其他相关贡献资产的相应贡献,将剩余收益确定为超额收益

- B.将被评估无形资产所在的企业和另一个不具有该项无形资产的企业的财务业绩进行对比,将二者的差异作为被评估无形资产所创造的超额收益

- C.将被评估无形资产所在的企业和该企业所处行业的平均财务业绩进行对比,将二者的差异作为被评估无形资产所创造的超额收益

- D.将被评估无形资产所在的企业未使用无形资产前和使用无形资产后的财务业绩进行对比,将二者的差异作为被评估无形资产所创造的超额收益

- A.商标权类

- B.关系类

- C.著作权类

- D.技术类

- A.标的资产所在地的上市公司或可比案例

- B.国内上市公司或并购案例

- C.只要“可比”可以在任何市场上选择上市的公司或可比案例

- D.未上市的公司

- A.盘盈资产

- B.商誉

- C.溢余资产

- D.非经营性资产

- A.恰当地选择评估方法

- B.恰当地选择价值类型

- C.恰当地反映企业的获利能力

- D.恰当地预测企业收益持续的时间

- A.企业投资者在协议或章程中对企业收益期做出具体约定的,应以这些协议或章程中的约定做出企业收益期为有限期的认定。

- B.企业生产经营所必需的主要生产资料能否持续取得具有不确定性,则该类企业的收益期通常为评估基准日企业已取得生产资料的可使用或可供利用期。

- C.企业经营依赖于耗竭性的、不可再生的自然资源的,应根据其所依赖的自然资源的可利用期限确定企业的收益期。

- D.企业主要资产的可经营期受法律法规或合同的规范或制约的,企业的收益期取决于该主要资产的可经营期。

- 23

-

著作权法保护的是( )。

- A.思想

- B.思想的表达

- C.创作行为

- D.作者的人格

- A.企业并购

- B.企业员工持股计划

- C.企业重组

- D.对破产企业出售财产中的各单项资产进行评估

- A.75

- B.65

- C.50

- D.20

- A.股权自由现金流量=净利润+折旧及摊销-资本性支出-经营营运资金增加-偿还付息债务本金

- B.股权自由现金流量=企业自由现金流量-税后利息支出-偿还债务本金+新借付息债务

- C.企业自由现金流量=股权自由现金流量-债权自由现金流量

- D.债权自由现金流量=税后利息支出+偿还债务本金

- A.不完整性

- B.虚拟性

- C.弱对应性

- D.象征性

- A.70

- B.91

- C.120

- D.130

- A.股利折现模型理论的实质是股利决定股票价值

- B.—般而言,在非常增长阶段,股利支付率较低;在稳定增长阶段,股利支付率较高

- C.股利折现模型通常适用于缺乏控制权的股东部分权益价值的评估

- D.对股东部分权益价值评估,可以直接将特定股东的持股比例乘以所有者权益价值得到

- A.产品专利

- B.发明专利

- C.实用新型专利

- D.外观设计专利

- A.5 000万元

- B.8 000万元

- C.5 387万元

- D.5 725万元答案:D 解析:

- A.主要权属证明资料不包括企业所拥有的重要资产的权属证明资料

- B.主要权属证明资料是被评估企业进行正常生产经营活动的法律保证

- C.评估人员应当了解权属证明的式样,主要记载结果,不需要关注权属变更过程

- D.不会对评估结果产生直接的影响

- A.相关学术出版物

- B.相关法律出版物

- C.政府监管部门

- D.相关当事方

- A.相关学术出版物

- B.相关法律出版物

- C.政府监管部门

- D.委托人和相关当事方

- A.1 432

- B.1 314

- C.1 147

- D.1 210

- A.9 200

- B.8 233

- C.7 333

- D.7 000

- A.商品商标和服务商标不具有专有性的特征

- B.商标资产通常体现为商品商标和服务商标

- C.商品商标和服务商标具有排他性的特征

- D.当商品商标和服务商标得到消费者的认可,并在经济上有所体现,商品商标和服务商标就能转化为商标资产

- A.产业政策假设

- B.政府补贴假设

- C.生产能力假设

- D.持续经营假设

- A.特许经营权

- B.版权

- C.商业秘密

- D.商誉

- A.防御商标

- B.备用商标

- C.联合商标

- D.扩展商标

- A.署名权

- B.修改权

- C.发表权

- D.保护作品完整权

- A.70

- B.40

- C.25

- D.10

- A.红十字会牌苏打水

- B.中华牌苏打水

- C.经美国政府同意的美国牌苏打水

- D.经国际货币基金组织同意的国际货币基金牌苏打水

- A.1.4

- B.1.3

- C.1.2

- D.1.5