我

我

- A.清算资产

- B.清算负债

- C.清算收入

- D.清算费用

- E.清算净损益

- A.或有租金

- B.初始直接费用

- C.租赁资产公允价值

- D.租赁资产未担保余值

- E.最低租赁付款现值

- A.应付债券

- B.应付账款

- C.财务费用

- D.应付票据

- E.长期股权投资

- A.参与合并方已办理了相关资产的划转手续

- B.企业合并或购买协议已获得债权人的一致同意

- C.合并方能够与其他方共同控制被合并方的财务和经营政策

- D.购买力已经支付购买价款的大部分,并且有能力支付剩余款项

- E.企业合并事项需要经过国家有关部门实质性审批的,已取得有关部门的批准

- A.“清算损益”

- B.“营业外收入”

- C.“主营业务收入”

- D.“其他业务收入”

- A.应收账款

- B.固定资产

- C.短期借款

- D.应付债券

- E.长期股权投资

- A.清算利润表

- B.债务清偿表

- C.清算财产表

- D.清算资产负债表

- A.如果甲公司与乙公司共同控制丙公司,则甲、乙公司之间构成关联方法

- B.国有控股企业由于受相同最终控制方的控制,因此相互之间均为关联方

- C.母公司与子公司的关键管理人员以及与其关系密切的家庭成员之间均为关联方

- D.甲公司通过其子公司乙间接控制丙公司,则甲、乙、丙公司相互之间均为关联方

- A.我国编制中期财务报告的理论基础是一体观

- B.中期会计计量应当以年初至本中期末为基础

- C.中期财务数据的重要性判断应当以年度财务数据为基础

- D.中期财务报告中的偶然性收入应在会计年度的各个中期之间进行分摊

- A.公司经营范围的重大变化

- B.公司发生重大亏损或重大损失

- C.公司主要或者全部业务陷入停顿

- D.公司可能变更会计政策或会计估计

- A.被没收财物的损失

- B.未经核定的准备金支出

- C.发生的合理工资薪金支出

- D.向投资者支付的现金股利

- A.财务费用

- B.管理费用

- C.营业外收入

- D.租入资产价值

- A.2015年末该设备的账面价值为 350万元

- B.2015年末该设备的账面价值为 400万元

- C.2015年末该设备的计税基础为 400万元

- D.2015年末该设备的计税基础为 450万元

- A.或有租金在发生时计入当期损益

- B.初始直接费用在发生时计入当期损益

- C.租入的固定资产采用类似自有固定资产的折旧政策计提折旧

- D.支付的租金在租赁期内按照合理的方法分摊计入相关资产成本或当期损益

- A.尚未确认的确定承诺

- B.单项已确认资产、负债

- C.母公司对境内子公司的经营净投资

- D.境内投资方对联营企业的经营净投资

- A.上期计提的坏账准备的抵销

- B.本期计提的坏账准备的抵销

- C.上期内部应收账款与内部应付账款的抵销

- D.本期内部应收账款与内部应付账款的抵销。

- A.该账户不会出现贷方余额

- B.取得衍生金融资产或衍生金融负债公允价值增加,记入该账户的借方

- C.取得衍生金融负债或衍生金融资产公允价值增加,记入该账户的贷方

- D.衍生金融资产公允价值减少或衍生金融负债公允价值增加,记入该账户的贷方。

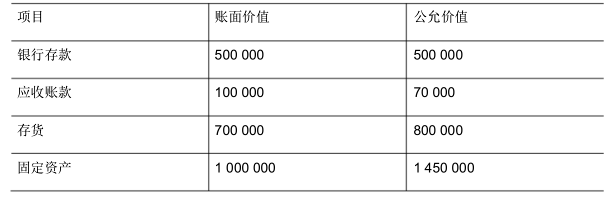

- A.300万元

- B.400万元

- C.420万元

- D.500万元

- A.调增长期股权投资和投资收益 70万元

- B.调增长期股权投资和资本公积 70万元

- C.调增长期股权投资和投资收益 100万元

- D.调增长期股权投资和资本公积 100万元

- A.在账簿中将固定资产的账面价值调整为公允价值并增加资本公积

- B.在账簿中将固定资产的账面价值调整为公允价值并增加营业外收入

- C.在工作底稿中将固定资产的账面价值调整为公允价值并增加资本公积

- D.在工作底稿中将固定资产的账面价值调整为公允价值并增加营业外收入

- A.子公司管理人员的薪酬

- B.子公司与母公司不一致的会计期间的说明

- C.子公司所有者权益变动和利润分配的相关情况

- D.子公司采用的与母公司不一致的会计政策及其影响金额

- A.财务费用

- B.管理费用

- C.资本公积

- D.投资收益

- A.横向合并

- B.新设合并

- C.纵向合并

- D.混合合并

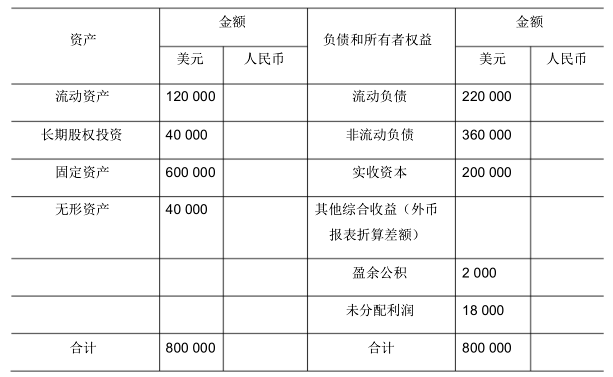

- A.合同约定汇率

- B.交易发生日即期汇率

- C.资产负债表日即期汇率

- D.交易发生日即期汇率的近似汇率

- A.该企业日常核算使用的货币为美元

- B.该企业的财务报表需要折算为人民币

- C.该企业以美元计价和结算的交易属于外币交易

- D.该企业以人民币计价和结算的交易不属于外币交易