我

我

- A.清算资产

- B.清算负债

- C.清算收入

- D.清算费用

- E.清算净损益

- A.或有租金

- B.初始直接费用

- C.租赁资产公允价值

- D.租赁资产未担保余值

- E.最低租赁付款现值

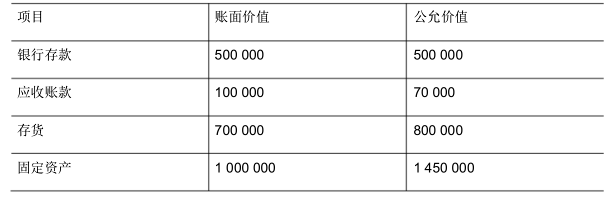

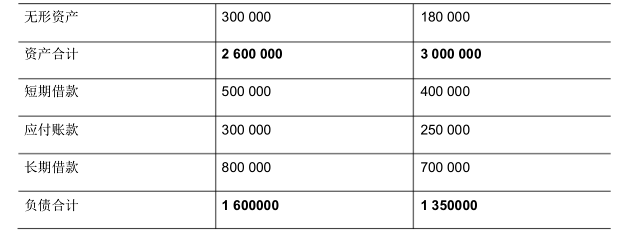

甲、乙公司为两个无关联关系的公司, 2015年1月1日甲公司对乙公司进行吸收合并,以1 600 000元银行存款和一项无形资产购买乙公司的全部资产并承担全部负债, 该项无形资产的账面价值 1 500 000元,累计摊销500 000元,未计提资产减值准备,在购买日其公允价值1 200 000元。在合工过程中,甲公司以银行存款支付了审计费用、评估费用、法律服务费用等合并相关的直接费用 100 000元。2014年12月31日乙公司各项资产及负债的账面价值和公允价值如下表所示:

乙公司资产及负债账面价值和公允价值表

2014年12月31日

要求:

(1)计算合并中产生的商誉

(2)计算合并中转让非现金资产形成的损益

(3)编制甲公司支付相关直接费用的会计分录

(4)编制甲公司吸收合并乙公司的会计分录

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服