我

我

- 8

-

长期应付款

- 9

-

固定资产减值

- 10

-

利润表

- 11

-

费用

- 12

-

资本公积

- A.单步式

- B.账户式

- C.多步式

- D.报告式

- E.财务状况式

- A.“担保财产”

- B.“清算费用”

- C.“抵销债务”

- D.“破产财产”

- E.“清算损益”

- A.应付租入包装物的租金

- B.职工未领的工资

- C.应付利息

- D.应付职工福利费

- E.存入保证金

- A.以低于债务账面价值的现金清偿债务

- B.以非现金资产清偿债务

- C.债务转为资本

- D.修改其他债务条件

- E.混合重组方式

- A.速动比率

- B.存货周转率

- C.每股收益

- D.应收账款周转率

- E.市盈率

- A.无形资产摊销

- B.支付房产税

- C.广告费

- D.厂部领用低值易耗品摊销

- E.捐赠支出

- A.营业外收入

- B.在建工程

- C.其他业务支出

- D.营业外支出

- E.管理费用

- A.双倍余额递减法

- B.实际利率法

- C.五五摊销法

- D.直线法

- E.一次摊销法

- A.资产负债表

- B.产品成本表

- C.利润表

- D.现金流量表

- A.商业折扣

- B.购买材料的包装费

- C.一般纳税人企业购入货物支付的增值税

- D.进口货物关税

- E.运输途中的合理损耗

- A.建立会计系统

- B.设计会计制度

- C.会计系统内部人员分工

- D.会计系统内部人员协调

- E.实行统一核算

- A.投资收入

- B.劳务收入

- C.罚款收入

- D.利息收入

- A.借:盈余公积 贷:利润分配

- B.借:利润分配 贷:盈余公积

- C.借:盈余公积 贷:实收资本

- D.借:盈余公积 贷:资本公积

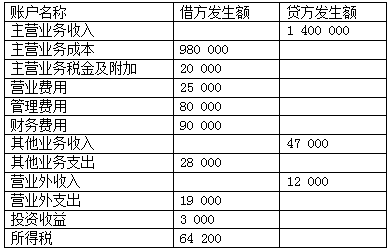

- A.47000元

- B.53000元

- C.63000元

- D.73000元

- A.计划成本计算法

- B.直接成本计算法

- C.间接成本计算法

- D.完工成本及未完工成本计算法

- A.增加管理费用

- B.增加销售费用

- C.冲减销售成本

- D.冲减销售收入

- A.管理费用

- B.财务费用

- C.制造费用

- D.营业费用

- A.成本对象

- B.成本项目

- C.成本环节

- D.成本步骤

- A.20000元

- B.23400元

- C.45000元

- D.60000元

- A.营业税

- B.增值税

- C.土地使用税

- D.车船使用税

- A.4400元

- B.4600元

- C.5000元

- D.5600元

- A.流动资产

- B.长期负债

- C.其他资产

- D.固定资产

- A.财务费用

- B.工程成本

- C.管理费用

- D.营业外支出

- A.短期借款

- B.应付股利

- C.应付票据

- D.预收账款

- A.预付账款项目

- B.应付账款项目

- C.预收账款项目

- D.应收账款项目

- A.营业外支出

- B.营业费用

- C.管理费用

- D.其他业务支出

- A.5000元

- B.6000元

- C.8000元

- D.10000元

- A.一般存款账户

- B.基本存款账户

- C.临时存款账户

- D.专用存款账户

- A.会计基础

- B.会计前提

- C.会计事项

- D.会计科目

- A.“盈余公积”

- B.“其他业务收入”

- C.“资本公积”

- D.“实收资本”