2013年12月20日,甲公司购入一台不需要安装即可投入使用的生产设备,取得的增值税专用发票上注明的设备价款为30000元,增值税税额为5100元,上述款项以银行存款支付。

该生产设备采用年限平均法计提折旧,预计可使用10年,预计报废时的净残值为固定资产原价的2%。

2015年12月5日,甲公司因产品转型将上述设备出售给乙公司,开具的增值税专用发票上注明的价款为21000元,增值税税额为3570元,已通过银行收回价款。

甲公司为增值税一般纳税人,假定不考虑除增值税以外的其他税费,不考虑减值因素。

要求:

(1)编制甲公司购人设备的会计分录。

(2)编制甲公司计提2014年度折旧的会计分录。

(3)编制甲公司出售设备转入清理时的会计分录。

(4)编制甲公司出售设备收回价款时的会计分录。

(5)编制甲公司结转设备处置净损益的会计分录。

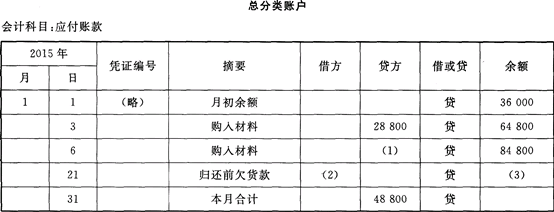

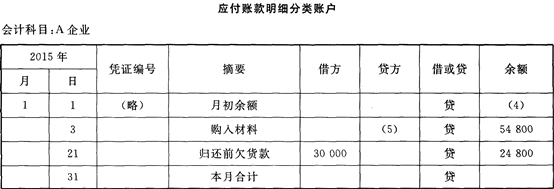

(1)

(2)

(3)

(4)

(5)

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我