我

我- A.财务报告能总括、综合、清晰明了地反映会计主体的经营状况

- B.财务报告的信息使用者包括上级主管机关、投资者、债权人和内部经营管理者等

- C.为加快会计报表的编制和报送进度,可以先编制会计报表,然后再进行账证、账 账、账实核对,以保证会计信息的真实性

- D.会计报表可以按不同标准进行分类

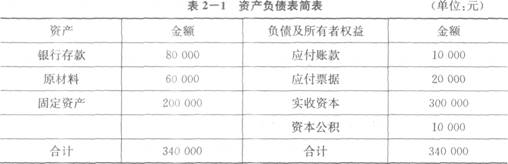

- A.2月末的资产总额为348 000元

- B.2月末的资产总额为342 000元

- C.2月末的净资产总额为310 000元

- D.2月末的净资产总额为308 000元

- A.借方发生额合计为348 000元

- B.借方发生额合计为44 000元

- C.贷方发生额合计为348 000元

- D.贷方发生额合计为44 000元

- A.以银行存款20 000元购买生产用设备,会引起资产内部的一增一减

- B.将到期无力偿还的应付票据10 000元转为应付账款,会引起负债内部的一增一减

- C.将资本公积6 000元转增资本,会引起所有者权益内的一增一减

- D.购进生产用材料8 000元,款项尚未支付,会引起资产与负债同时增加

- A.固定资产借方余额220 000元

- B.应付账款贷方余额28 000元

- C.实收资本贷方余额306 000元

- D.资本公积借方余额4 000元

- A.1 020

- B.4 980

- C.6 000

- D.7 020

- A.1 020

- B.4 980

- C.6 000

- D.7 020

- A.1700

- B.8300

- C.10000

- D.11700

- A.1700

- B.8300

- C.10000

- D.11700