我

我- A.借方科目在途物资20 000元

- B.借方科目原材料20 000元

- C.贷方科目原材料20 000元

- D.贷方科目在途物资20 000元

- A.借方科目原材料l2 000元

- B.借方科目在途物资12 000元

- C.贷方科目应付账款12 000元

- D.贷方科目应付票据12 000元

- A.不作处理.待查明原因后再作处理

- B.借:待处理财产损溢——待处理流动资产损溢 90贷:库存现金 90

- C.借:营业外支出 90 贷:库存现金 90

- D.借:其他应收款 90 贷:库存现金 90

- A.不作处理,待查明原因后再作处理

- B.借:其他应收款 90贷:库存现金 90

- C.借:其他应收款 90 贷:待处理财产损溢——待处理流动资产损溢 90

- D.借:营业外支出 90 贷:待处理财产损溢——待处理流动资产损溢 90

- A.永续盘存制

- B.权责发生制

- C.收付实现制

- D.实地盘存制

- A.420

- B.1 590

- C.5 090

- D.6 090

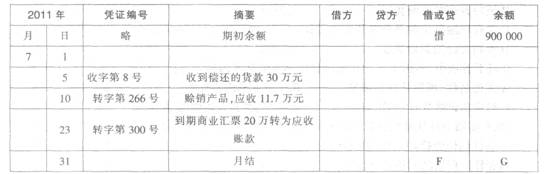

- A.借

- B.平

- C.0

- D.5

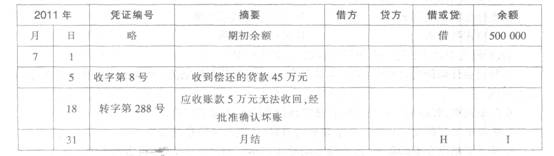

- A.借

- B.贷

- C.717 000

- D.917 000

- A.借:原材料 30 200 应交税费——应交增值税(进项税额) 5 100 贷:应付账款 35 300

- B.借:在途物资 30 200. 应交税费——应交增值税(进项税额) 5 100 贷:应付账款 35 300

- C.借:原材料 30 200 应交税费——应交增值税(进项税额) 5 100 贷:银行存款 35 300

- D.借:在途物资 30 200 应交税费——应交增值税(进项税额) 5 100 贷:银行存款 35 300

- A.借:在途物资——丙材料85 000 应交税费——应交增值税(进项税额) 13 600 贷:应付账款——C公司 98 600

- B.借:原材料——丙材料85 000 应交税费——应交增值税(进项税额) 13 600 贷:应付账款——C公司 98 600

- C.借:在途物资——丙材料85 000 应交税费——应交增值税(进项税额) 13 600 贷:应付票据——C公司 98 600

- D.借:原材料——丙材料85 000 应交税费——应交增值税(进项税额) 13 600 贷:应付票据——C公司 98 600