我

我- A.1344

- B.1320

- C.1315

- D.1309

- A.6105

- B.6355

- C.6290

- D.6188

- A.672

- B.662

- C.671

- D.594

- A.1571

- B.1600

- C.1727

- D.1365

- A.71%,15%,14%

- B.64%,18%,18%

- C.57%,21%,22%

- D.62%,29%,9%

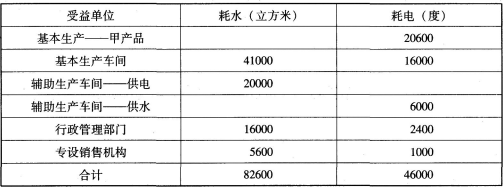

供水车间和供电车间的实际单位成本分别为( )元。 查看材料

供水车间和供电车间的实际单位成本分别为( )元。 查看材料- A.0.057和0.212

- B.0.064和0.257

- C.0.072和0.285

- D.0.066和0.224

- A.55%,30%,15%

- B.62%,26%,12%

- C.58%,31%,11%

- D.56%,35%,9%

- A.57%,24%,19%

- B.61%,29%,10%

- C.70%,15%,15%

- D.65%,18%,17%

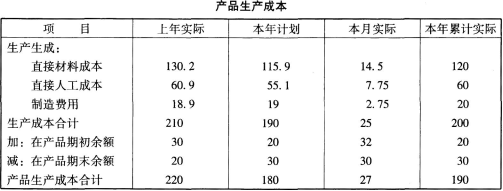

直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料

直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料- A.50%,30%,20%

- B.60%,30%,10%

- C.60%,20%,20%

- D.50%,40%,10%

- A.借:固定资产 贷:非流动资产基金——在建工程

- B.借:固定资产 贷:非流动资产基金——固定资产

- C.借:非流动资产基金——在建工程 贷:在建工程

- D.借:非流动资产基金——固定资产 贷:在建工程