我

我

- A.正确

- B.错误

- A.正确

- B.错误

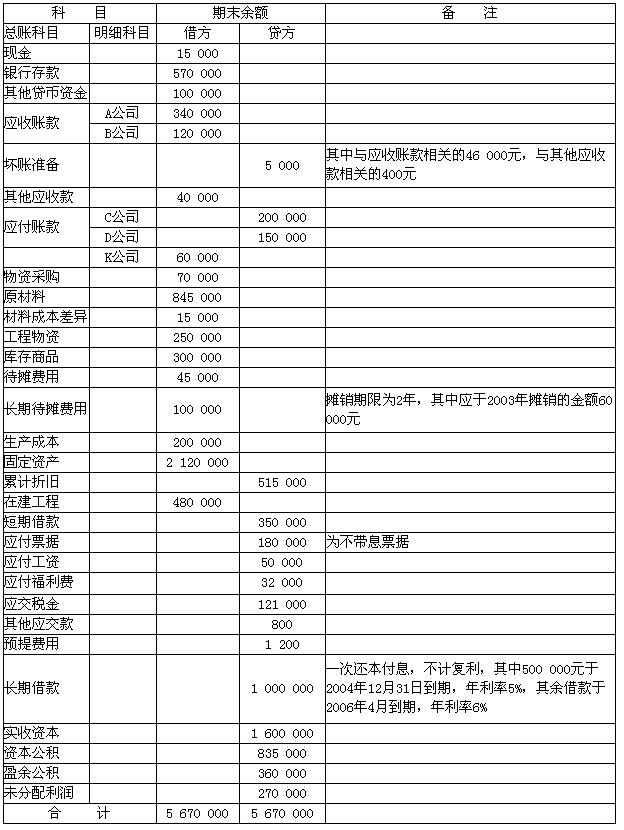

某工业企业为增值税一般纳税企业,适用的增值税税率为17%,适用的所得税税率为 33%,城市维护建设税税率为7%,商品价款均不含增值税,按备抵法核算坏账损失,采用余额百分比法计提坏账准备,坏账损失的计提比例为1%,原材料按计划成本计价核算,该企业发生的预收账款和预付账款业务不多,所得税按应付税款法核算,采用表结法结转本年利润,2002年与资产负债表相关的会计科目的期末余额如下:

该企业2003年度发生下列经济业务:

(1) 采购材料1 200 000元,专用发票上注明的增值税进项税额204 000元,无其他税费,其中800 000元的款项通过银行支付,另开具了一张200 000元的商业承兑汇票(不带息),其余款项未付。

(2) 向K公司所购货物已收到,价款70 000元,专用发票上注明的增值税进项税额11 900元,无其他税费,另通过银行向K公司补付货款21 900元。年底又开出转账支票向H公司预付货款40 000元。以银行存款偿还应付账款350 000元。

(3) 当期共入库材料计划成本1 155 000元,实际成本1 130 000元。

(4) 购买工程物资300 000元,专用发票上注明的增值税额51 000元,无其他税费,款项已通过银行支付。

(5) 领用工程物资400 000元用于工程建设。

(6) 领用材料投入生产,其计划成本1 680 000元。

(7) 分配工资如下:生产工人工资400 000元,生产单位管理人员工资100 000元,行政管理人员工资120 000元,专设的销售机构人员工资80 000元,在建工程人员工资200 000元。该企业按职工工资总额的14%提取应付福利费。当期以银行存款支付职工医药费130 000元。通过银行发放工资820 000元。

(8) 分配折旧费如下:生产单位固定资产折旧费456 000元,行政管理部门折旧费52 000元,专设的销售机构折旧费35 300元。

(9) 摊销待摊费用45 000元,长期待摊费用60 000元,均应计入管理费用。

(10) 将制造费用分配转入生产成本(该企业只生产一种产品)。

(11) 当期预提短期借款利息7 000元,计算提取长期借款利息(均应计入当期损益),通过银行支付短期借款利息7 600元。当期取得短期借款200 000元,偿还短期借款400 000元。偿还当年到期的长期借款本息。

(12) 完工入库产品实际成本2 700 000元。

(13) 当期销售产品取得的价款3 500 000元,专用发票上注明的增值税销项税额595 000元,实际成本2 800 000元。已通过银行收回3 700 000元货款,其余款项未收。

(14) 通过银行预收S公司货款80 000元。

(15) 通过银行偿付到期的商业汇票180 000元。

(16) 所建固定资产已达到预定可使用状态,将在建工程成本全部转入固定资产。

(17) 当期通过银行收回应收账款585 000元,收回其他应收款40 000元。按规定的比例计提坏账准备。

(18) 计算当期应交城市维护建设税、应交所得税(无纳税调整事项),应交教育费附加 13 463元。

(19) 当期通过银行实际交纳增值税379 000元(所交增值税均为当月的增值税,此数为全年累计数),城市维护建设税26 000元,所得税59 000元,教育费附加14 000元。

(20) 将各损益类科目转入“本年利润”科目,将“本年利润”科目的年末余额转入“利润分配——未分配利润”科目。

(21) 权利机构决定按净利润的10%和5%提取法定盈余公积和法定公益金,不提取任意盈余公积,向投资者分配利润300 000元,向投资者分配的利润尚未支付。

(22) 将“利润分配”各明细科目的余额结转至“利润分配——未分配利润”明细科目。

要求:

(1) 根据上述经济业务编制会计分录并进行相应的计算(“应交税金”科目须写出明细科目和专栏,“利润分配”科目须写出明细科目);

(2) 根据上述资料,编制该企业2003年年度资产负债表。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服