我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

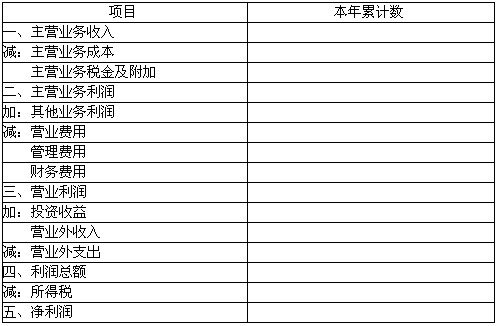

某企业为增值税一般纳税人,适用的增值税税率为17%,企业所得税税率为33%。所得税核算采用应付税款法核算。2005年度会计利润额为160.3万元,年初“利润分配”科目贷方余额为50万元,以前年度无未弥补的亏损。本年度其他有关资料如下:

(1) 全年营业收入为3 000万元,实际发生业务招待费20万元(全年营业收入净额在1 500万元及其以下的,业务招待费的扣除标准为不超过营业收入净额的5%0;全年营业收入净额超过 1 500万元的部分,业务招待费的扣除标准为不超过该部分的3‰);

(2) 全年实际发放工资70万元,该企业按照工资总额的14%计提职工福利费,按照2%计提工会经费和按照1.5%计提职工教育经费,计税工资为80万元;

(3) 本年发生税收罚款支出15万元;

(4) 本年购买国债获得利息收入25万元,计入当期投资收益;

(5) 企业本年按照10%的利率计算支付利息费用40万元,并计入了当期财务费用。假定税法规定准予扣除的利率为2.5%。

要求:计算该企业2005年应交企业所得税,并进行相应会计处理。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服