我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品之间分配采用约当产量比例法。2008年9月A产品有关的资料如下:

(1)本月完工产品180件。月末在产品数量及完工程序为:第一道工序60件,本工序在产品完工程度相当于完工产成品的50%;第二道工序80件,本工序在产品完工程度相当于完工产成品的75%,见表一。

(2)产品成本计算单有关资料,见表二。

表一:各工序约当产量计算表有关资料:

表二:产品成本计算单有关资料:

要求:

(1)编制本月A产品各工序约当产量计算表(不需列出计算过程)。

各工序约当产量计算表

2008年9月

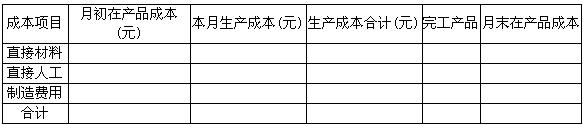

(2)编制本月A产品的成本计算单(不需列出计算过程)。

(2)

产品成计算单 单位:元

产品名称:A产品 2008年9月 产成品数量:件

(3)编制完工A产品入库的会计分录。

(答案中的金额单位用元表示)

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服