甲公司于20×9年12月10日与乙租赁公司签订了一份租赁合同。合同主要条款如下:

(1)租赁标的物:A型特种运输设备,由乙租赁公司根据甲公司的特殊规格要求,从某设备制造企业订购。

(2)起租日:20×9年12月31日。

(3)租赁期:20×9年12月31日至2×13年12月31日。

(4)租金支付方式:2×10年至2×13年每年年末支付租金50万元。租赁期内,甲公司每年应根据该运输设备的行驶里程数,按1元/公里的计费标准向乙公司支付经营分享收入。

(5)租赁期满时,甲公司享有优惠购买选择权,购买价为5万元,估计期满时其公允价值为50万元。

(6)20X9年12月31日,A运输设备的公允价值215万元,预计使用年限为6年。

(7)租赁合同年利率为5%。

(8)甲公司在租赁谈判和签订租赁合同过程中发生可归属于该租赁项目的手续费、差旅费8.64万元,以银行存款支付。假定甲公司无法获知乙公司的租赁内含利率。

20×9年12月31日,A运输设备交付甲公司销售部门,用于甲公司所产产品的配送,当日投入使用。甲公司的固定资产均采用平均年限法计提折旧,假定预计净残值均为零。

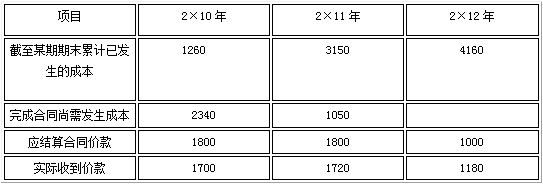

(9)2×10年至2×13年,该运输设备的行驶里程数如下表所示(单位:公里):

(10)2×12年12月31日,甲公司以银行存款支付该运输设备的维护费15万元。

(11)2×13年12月31日,甲公司行使购买选择权,向乙公司支付价款5万元,购入该项运输设备。

(12)假定不考虑其他相关税费。

已知:(P/A,5%,4)=3.545;(P/F,5%,4)=0.822

要求:

(1)判断该租赁的类型,并说明理由。

(2)若属于融资租赁,计算甲公司的最低租赁付款额、租赁资产的入账价值;若属于经营租赁,计算甲公司每期应承担的租金费用。

(3)编制甲公司在租赁期开始日的有关会计分录。

(4)编制甲公司在2x10年年末至2×13年年末与租金支付以及其他与租赁事项有关的会计分录。

(5)编制甲公司于租赁期届满时行使购买选择权的有关会计分录。(答案中的金额单位用万元表示)

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我