北方股份有限公司(本题下称北方公司)为增值税一般纳税人,适用的增值税税率为17%。北方公司适用的所得税税率为25%,所得税采用资产负债表债务法核算。

北方公司2008年度所得税汇算清缴于2009年4月20日完成,在此之前发生的2008年度纳税调整事项,均可进行纳税调整。

北方公司2008年度财务报告于2009年4月30日经董事会批准对外报出。2008年度北方公司已预交所得税7 010万元,北方公司尚未确认暂时性差异的所得税影响。

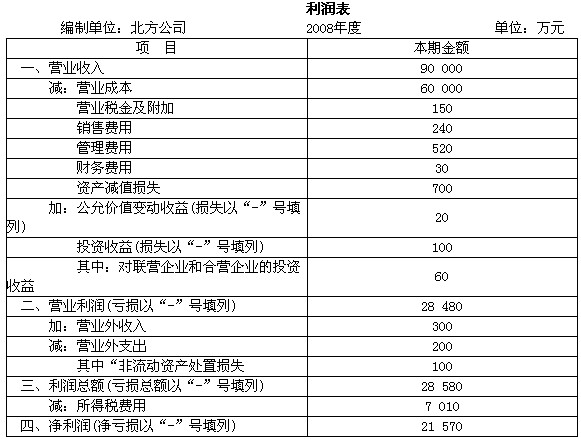

北方公司2008年12月31日编制的2008年度“利润表”有关项目的“本期金额”栏有关金额如下:

2009年1月1日至4月20日发现的与上述“利润表”相关的部分交易或事项及其会计处理如下:

(1)北方公司自2008年1月1日起,将某一专门用来生产某种产品的机器设备的折旧年限由原来的10年变更为15年,对此项变更采用未来适用法,对上述变更,北方公司无法做出合理解释,但指出该项变更已经董事会表决通过,并已在相关媒体进行了公告。经复核,该固定资产使用寿命的预期数与原先的估计没有重大差异。该设备原价为2 200万元,采用年限平均法计提折旧,无残值,该设备已使用5年,已提折旧1 100万元,未计提减值准备。假定按税法规定,该生产设备采用年限平均法计提折旧,无残值,预计使用年限为10年。该设备当年生产的产品70%已对外销售,30%形成存货(假定均为库存商品),待下年全部对外销售。

(2)北方公司2008年12月30日售出大型设备一套,协议约定采用分期收款方式,从2009年起,分5年分期收款,每年1 200万元,于每年年末收取,合计6 000万元,成本为4 000万元。不考虑增值税。假定销货方在销售成立日应收金额的公允价值为5 000万元。北方公司在2008年未确认收入,北方公司的会计处理如下:

借:发出商品 4 000

贷:库存商品 4 000

假定税法规定按合同约定的收款日期分期确认收入。

(3)北方公司2008年售给X企业一台设备,销售价款45万元,北方公司已开出增值税专用发票,并将提货单交与X企业,X企业已开出商业承兑汇票,商业汇票期限为三个月,到期日为2009年2月1日。由于X企业车间内放置该项新设备的场地尚未确定,经北方公司同意,机床待2009年1月20日再予提货。该机床的实际成本为23万元。北方公司2008年确认了45万元的收入,并结转销售成本23万元。

(4)北方公司2008年1月1日开始对所属一行政办公楼进行装修,装修过程中发生材料、人工等费用共计240万元。装修工程于2008年6月20日完成并投入使用,预计下次装修的时间为2015年6月。装修后,该行政办公楼可能流入企业的经济利益超过了原先的估计,该行政办公楼的预计尚可使用年限为6年,预计装修形成的部分可收回金额为300万元。北方公司对自有的类似固定资产均采用年限平均法计提折旧(不考虑净残值)。

北方公司将上述行政办公楼的装修支出于发生时计入“在建工程”科目并于投入使用时转入管理费用。

假定就行政办公楼装修费用可在计算应纳税所得额时抵扣的金额,与会计准则规定的装修费用计入当期费用的金额相同。

(5)2008年12月5日,北方公司与Y公司签订了一项产品销售合同。合同规定:产品的安装调试由北方公司负责;合同价款总额为1 500万元(不含增值税额;未分别列明产品售价及安装费明细);合同签订日,Y公司预付价款总额的40%,余款待安装调试完成并验收合格后结清。

2008年12月15日,北方公司将产品运抵Y公司,该批产品的实际成本为1 200万元。至2008年12月31日,有关安装调试工作尚未开始。假定安装调试构成销售合同的重要组成部分。

对于上述交易,北方公司在2008年确认了销售收入1 500万元,并结转销售成本1 200万元。

假定按税法规定此项业务北方公司2008年应确认销售收入1 500万元,并结转销售成本1 200万元。

(6)北方公司2008年按合同规定确认了对Z公司销售收入计700万元(不含税,增值税税率为17%)。相关会计记录显示,销售给Z公司的产品系按其要求定制,成本为500万元,Z公司监督该产品生产完工后,支付了450万元款项,但该产品尚存放于北方公司,北方公司已开具增值税发票,余款尚未收到。

(7)北方公司2008年12月31日对一台设备计提减值准备,该设备的账面价值为1 600万元,公允价值减去处置费用后的净额为1 100万元,未来现金流量现值为800万元。

2008年12月31日,北方公司将该设备的可收回金额预计为800万元并确认资产减值损失800万元。

假定该设备计提折旧的方法、预计使用年限和预计净残值与税法规定相同,以前年度未计提固定资产减值准备。

假定:

(1)除上述7个交易或事项外,北方公司本期因其他固定资产而产生可抵扣暂时性差异600万元,因投资性房地产而产生应纳税暂时性差异400万元,北方公司不存在其他纳税调整事项;2008年期初不存在暂时性差异;

(2)资料(1)中,变更了使用年限后,北方公司还没有计算确认相关递延所得税;

(3)不考虑除所得税、增值税以外的其他相关税费;

(4)各项交易或事项均具有重大影响。

要求:

(1)判断北方公司上述7个交易或事项的会计处理是否正确,并说明理由;

(2)对北方公司上述7个交易或事项的会计处理不正确的进行调整,并编制相关调整分录(涉及以前年度损益的,通过“以前年度损益调整”科目核算);

(3)计算北方公司2008年应交所得税,递延所得税资产和递延所得税负债发生额,并编制与所得税相关的会计分录;

(4)合并编制结转以前年度损益调整的会计分录;

(5)根据上述调整,重新计算2008年度“利润表”相关项目的金额。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我