甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%;适用的所得税税率25%;假定不考虑除增值税和所得税以外的其他相关税费。商品销售价格中均不含增值税额;商品销售成本按发生的经济业务逐项结转。销售商品及提供劳务均为主营业务。资产销售均为正常的商业交易,采用公允的交易价格结算。除特别指明外,所售资产均未计提减值准备。

甲公司2008年12月发生的经济业务及相关资料如下:

(1)12月1日,向A公司销售应税消费品一批,增值税专用发票上注明销售价格为1 200万元,增值税税率为17%,消费税税率为10%。协议约定,A公司在2009年3月31日之前有权退回该批商品。甲公司根据过去的经验,估计该批商品退货率为15%。提货单和增值税专用发票已交A公司,款项已收取。该批商品的实际成本为800万元。

假定商品发出时纳税义务已经发生,实际发生销售退回时有关的增值税额允许冲减。

(2)12月12日,与B公司签订一项专利技术使用权转让合同。合同规定,B公司有偿使用甲公司的该项专利技术,使用期为3年,一次性支付使用费300万元;甲公司在合同签订日提供该专利技术资料,不提供后续服务。与该项交易有关的手续已办妥,从B公司收取的使用费已存入银行。

(3)12月15日,与C公司签订协议,采用收取手续费方式委托其代销商品一批。该批商品的协议价为800万元(不含增值税额),实际成本为640万元,C公司按销售额的10%收取手续费。商品已运往C公司。12月31日,收到C公司开来的代销清单,列明已售出该批商品的75%,款项尚未收到。

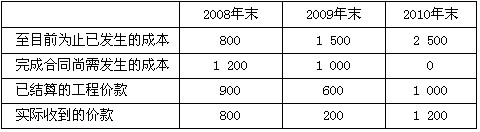

(4)12月20日与D公司签订一项为其安装设备的合同。合同规定,该设备安装期限为4个月,合同总价款为400万元。合同签订日预收价款100万元,至12月31日,已实际发生安装费用40万元(均为安装人员工资),预计还将发生安装费用160万元。甲公司按实际发生的成本占总成本的比例确定安装劳务的完工程度。假定该合同的结果能够可靠地估计。

(5)12月22日,销售材料一批,价款为120万元,该材料发出成本为100万元。款项已收入银行。

(6)12月24日,转让一项可供出售金融资产,取得转让收入240万元,可供出售金融资产账面余额为170万元(其中:“可供出售金融资产——成本”借方的余额为130万元,“可供出售金融资产——公允价值变动”的借方余额为40万元)。

12月31日,甲公司还持有另一项可供出售金融资产。该项金融资产系甲公司2007年11月1日购入的E公司发行的股票200万股,占E公司有表决权股份的5%,对E公司无重大影响。购入时买价为每股30元,另支付相关交易费用100万元。2007年12月31日,该股票的市场价格为每股28元。甲公司预计该股票的价格下跌是暂时的。

2008年,受某国金融危机影响,E公司股价持续走低,至2008年12月31日,该股票的市场价格已跌至每股7元,甲公司预期该股票的市场价格还将继续下跌。

(7)12月31日,甲公司计提存货跌价准备60万元。

(8)12月31日,甲公司持有的一项交易性金融资产账面价值为400万元,公允价值为480万元。

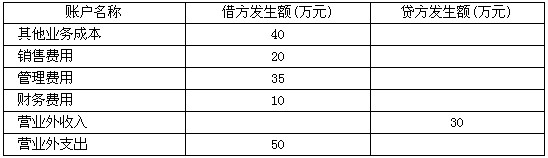

(9)除上述经济业务外,登记本月发生的其他经济业务形成的有关账户发生额如下:

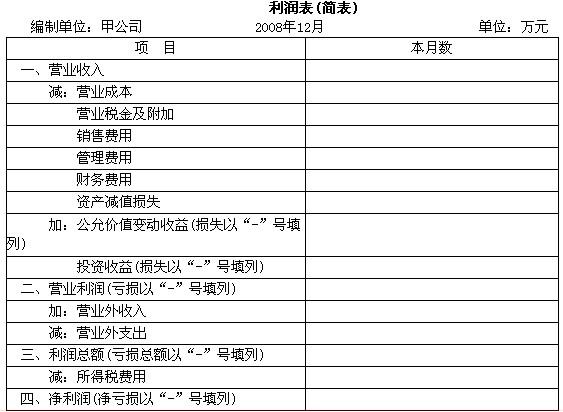

(10)假定不考虑上述事项可能涉及的所得税影响。假定经计算确定的甲公司12月份所得税费用为134万元。 要求: (1)编制甲公司上述(1)至(8)项经济业务相关的会计分录。 (2)编制甲公司2008年12月份的利润表。 (3)假定甲公司12月1日向A公司销售的应税消费品,在2009年3月31日发生销售退回,实际退货率为20%,相关款项已于退货发生当日支付,要求编制发生退货时的相关会计分录。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我