A会计师事务所的x注册会计师接受委派,审计8股份有限公司(以下简称8公司)2013年度财务报表,在审计过程中,发现8公司存在以下情况:

(1)B公司对投资性房地产采用公允价值模式计量。2013年1月1日购入一幢建筑物用于出租。该建筑物的成本为27000万元,预计使用年限为20年,预计净残值为3000万元,采用年限平均法计提折旧。2013年计提折旧1100万元,并计入了其他业务成本。

(2)2013年12月,8公司在外地新租一处厂房用于生产新产品,并购入1000万元生产设备。2014年1月7日,该地发生地震,甲公司购入的1000万元设备全部报废,甲公司对2013年度财务报表作如下调整:借记“资产减值损失”1000万元,贷记“存货”1000万元。

(3)B公司于2013年11月向C公司出售一项电子设备,该设备的账面余额为100万元,已计提了减值准备10万元,售价为120万元,x公司的会计处理如下:

借:银行存款120

固定资产减值准备1O

贷:固定资产100

其他业务收入30

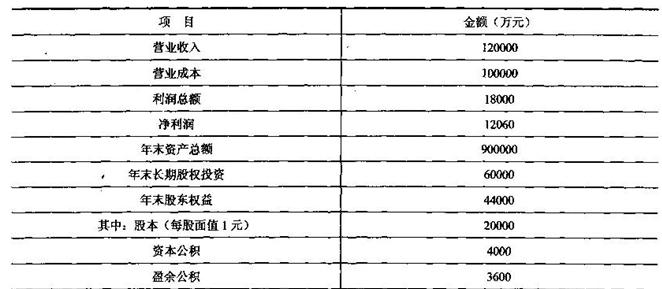

B公司公司未经审计的2013年度的部分会计资料如下:

要求:

(1)X注册会计师通过对8公司的初步了解,决定以资产总额、净资产总额、营业收入和净利润为基准计算财务报表整体的重要性,为四项基准确定的百分比分别为0.05%、1%、0.5%和5%。请代X注册会计师计算财务报表整体的重要性。

(2)针对上述事项(1)至(3),不考虑重要性水平,x注册会计师是否应建议8公司调整?若建议调整,请直接列示审计调整分录(不考虑调整分录对税费、期末结转损益及利

润分配的影响)。

(3)独立考虑事项(1)至(3),指出B公司不同意调整的情况下,x注册会计师分别应出具何种意见的审计报告。

(4)独立考虑事项(1),代x注册会计师续写审计报告(考虑所得税影响,税率为25%)。

审计报告

B股份有限公司全体股东:

引言段(略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

三、

四、

五、

A会计师事务所

(盖章)

中国××市

中国注册会计师x x×

(签名并盖章)

中国注册会计师X x X

(签名并盖章)

二0一四年四月二日

我

我