zx酒业公司是1Y会计师事务所的常年审计客户,主要从事珍品系列、悠然系列、纯粹系列酒的生产和销售,三系列酒所用基酒相同,只是勾兑中香精等用量不同,口感有差异。在对外宣传方面,声称珍品系列是百年窖藏,悠然系列是三十年窖藏,纯粹系列是十年窖藏。珍品系列市场价格在3000元/500ml左右,主要的消费群为政府机关、大型国企和高档酒店;悠然系列市场价格在800元/500ml左右:纯粹系列市场价格在100元/500n[11左右。TY会计师事务所C注册会计师负责审计ZX酒业公司2013年财务报表,其中未审资产负债表资产总额为100000万元,未审利润表利润总额750万元,TY会计师事务所对酒业公司确定重要性的政策为资产总额的0.05%,利润总额的3%。

资料一:

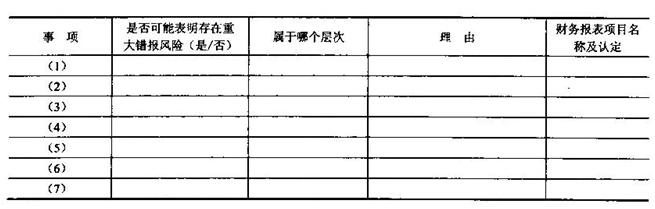

C注册会计师在工作底稿中记录了所了解的ZX酒业公司及其环境,部分内容摘录如下:(1)2012年,党的第十八次全国代表大会召开,会议提出当前反腐败形势十分严峻,并把公款吃喝作为今后要解决的问题之一。2013年3月份,党中央下发“禁酒令”,严禁政府机关、国有企业采购高端酒水作为招待使用。

(2)在2013年初召开的销售动员大会上,面对销售的严峻形势,董事长提出了“保五争七”的销售目标,即销售收入增长率无论如何也要保证在5%的水平上,力争达到7%,如果能够达到5%,管理层及销售经理年度奖金将比2012年同比增长;如果能够达到7‰则管理层及销售经理年度奖金将比2012年增长15%。

(3)为了实现销售目标,管理层要求加大促销力度,对于一些小额礼品费用,销售人员可以“先斩后奏”,未经销售经理批准即可先行垫付,然后再拿发票到公司报销。管理层为此提高销售费用预算,预算的销售费用在2012年的基础上增长30%。

(4)2013年11月份,记者对ZX酒业公司的虚假宣传行为进行曝光,引起政府监管部门注意,政府监管部门因此调查ZX酒业公司,调查结果认为ZX酒业公司存在虚假宣传侵犯消费者知情权的情况,ZX酒业公司面临巨额罚款。

(5)ZX酒业公司管理层看重销售而忽视财务,未能配置足够数量的财务人员,财务人员工作压力很大,报酬却比较低,因此,财务人员队伍极不稳定。

(6)ZX酒业2013年2月开工建设一处新厂房,为此向银行借入专门借款20000万元,借款年利率6%。

(7)相较于2012年,ZX酒业公司的固定资产规模未发生变动,与折旧相关的会计政策和会计估计未发生变更。

资料二:

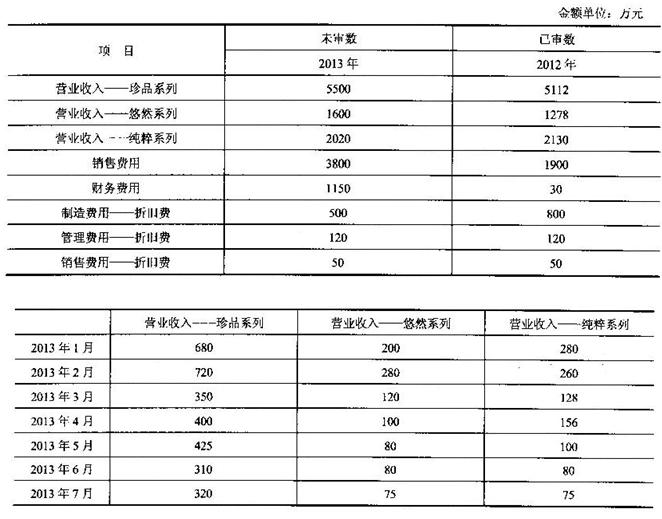

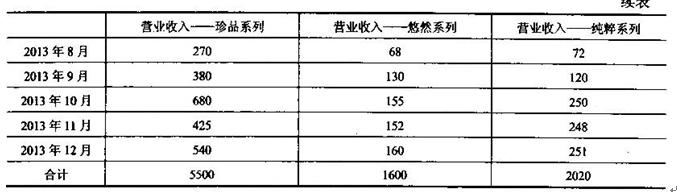

C注册会计师在工作底稿中记录了ZX酒业公司的相关财务数据,部分内容摘录如下:

资料三:

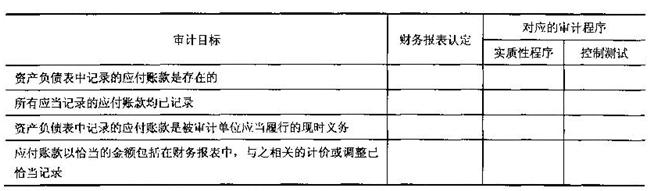

C注册会计师在审计工作底稿中记录了拟实施的控制测试和实质性程序,部分内容摘录如下:

(1)检查销售发票副联是否附有提货单及销售单。

(2)将发运凭证与相关的销售发票和主营业务收入明细账以及应收账款明细账中的分录进行核对。

(3)提请ZX酒业公司对其持续经营能力进行评估,并评价其评估是否合理。

(4)对ZX酒业公司借入的专项借款执行函证程序。

(5)对2013年度按明细类别及按月列示的销售费用实施分析程序,评估销售费用的合理性,并调查异常情况。

(6)期末对三类产品执行存货监盘程序。

(7)获取新建厂房项目可行性研究报告、施工进度报告等项目资料,检查施工合同。

资料四:

C注册会计师在审计中发现,ZX酒业公司其他应收款中隐藏有已经发生的广告费用800万元,提出如下审计调整建议:

借:销售费用800

贷:其他应收款800

ZX酒业管理层认为调整后报表净利润将传递非常悲观的信息,因此拒绝调整。

要求:(1)针对资料一第(1)至(7)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并指明属于财务报表层次还是认定层次。如果属于认定层次,说明该风险主要与哪些财务报表项目(仅限于营业收入、应收账款、存货、营业成本、销售费用、固定资产、在建工程和财务费用)的哪些认定相关。

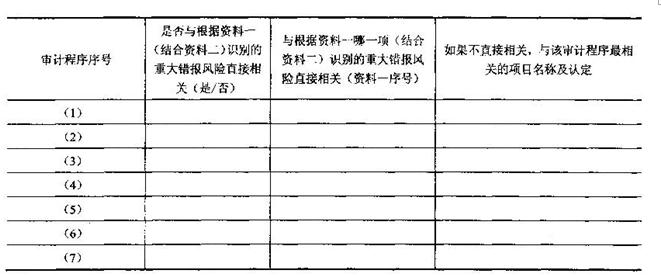

(2)针对资料三第(1)至(7)项,假定不考虑其他条件,逐项指出审计程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险;如果不直接相关,指出该审计程序与哪个财务报表项目的哪一项认定最相关。

(3)针对资料四,假定不考虑其他条件,代注册会计师判断应出具何种类型的审计报告,并续编审计报告。在答题区处填列,若有不适用,则填写“不适用”。

审计报告

ZX酒业公司全体股东:

引言段(略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

二、

四、

五、

TY会计师事务所中国注册会计师×××

(盖章)(签名并盖章)

中国注册会计师×××

(签名并盖章)

中国x×市二。一四年×月×日

我

我