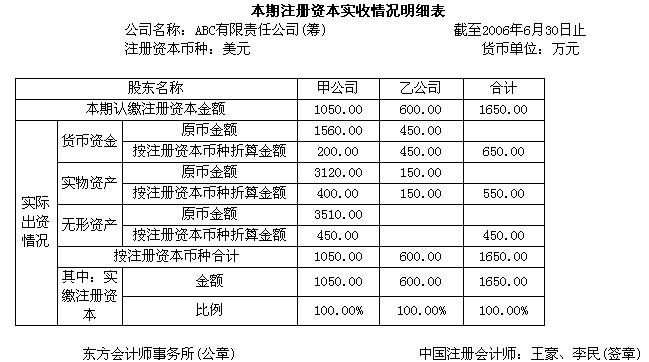

ABC有限责任公司经批准,由合资中方甲公司和合资外方乙公司共同出资筹建。根据经批准的协议、合同和章程的规定,ABC公司申请登记的注册资本为美元3000万元,由出资各方分两期于2007年6月30日之前缴足,其中第1期应于2006年6月30日前缴足。根据双方签署的合同、协议、章程的规定,甲公司应出资人民币14040万元,其中包括货币资金出资人民币1560万元(应于第1期出资到位),房屋、建筑物出资人民币8970万元(第1期应出资3120万元),土地使用权出资人民币3510万元(应于第1期出资到位);乙公司应出资美元1200万元,其中货币资金出资美元600万元(第1期应出资到位450万元),以进口的机器设备出资美元400万元(第1期应出资150万元),生产技术出资美元200万元(应于第2期到位)。双方约定的美元对人民币的汇率为1:7.80。

甲公司和乙公司已在2006年5月18日办理了第1期出资,并聘请北京东方会计师事务所进行审验。东方会计师事务所指派的注册会计师王豪、李民实施验资程序后于2006年6月30日出具了编号为“东会审验字第06号”的验资报告。该报告的附件一如下:

ABC公司已于2006年7月8日领取了营业执照,并按照公司章程的规定于当月建立了公司的相关部门、机构,聘请东方会计师事务所建立了会计账簿。

甲公司于2007年6月30日办理了第二期出资,出资的房屋、建筑物会计账面记录为 6300万元人民币,评估并经出资各方确认的价值为6000万元人民币,已办理了实物交接手续。

乙公司于2007年6月20日与ABC公司交接完毕的机器设备发票价为260万美元,商检部门与当日出具的财产价值鉴定书的价值为255万美元;同日,投入ABC公司的生产技术经评估并经各出资者认可的价值为205万美元。6月30日,根据已投入的机器设备的鉴定价值和专利技术的评估价值,存入ABC公司在境外银行设立的银行账户美元140万元。

北京东方会计师事务所注册会计师王豪、李民于2007年7月1日对ABC公司的出资进行验资,7月6日完成审验工作,7月10日提交验资报告。

假定:

(1)双方约定以无形资产出资的实际价值中超出规定份额的部分作为资本公积处理,以实物出资的实际价值中超过规定份额的部分列入其他应付款。

(2)2007年6月30日美元对人民币的市场汇率为1:7.75。

(3)截至2007年7月6日,ABC有限责任公司尚未对本期收到的资本及相关的资产进行会计处理。

(4)截至2007年7月6日,ABC公司及各方出资人已按承诺函中承诺的时间办理了实物资产的过户手续,但尚来对第一期出资的无形资产办理相关的法律手续。

(5)在审验过程中,王豪、李民注意到ABC公司于2006年7月30日向乙方支付美元 400万元。但ABC公司既未能提供适当理由,也未能收回此笔款项。

要求:

(一)指出注册会计师王豪、李民对所获取的乙方货币资金出资的收款凭证应实施哪些主要的审验程序。

(二)假定出资双方同意并由ABC公司出具确认函,甲公司缴付的实物资产和乙公司出资的无形资产在2007年12月31日前办理财产权转移手续,指出注册会计师应采取何种措施。并请指出,对于假定的情况(4),注册会计师王豪、李民应采取何种措施?

(三)根据上述资料代ABC公司填列验资报告附件一《第二期注册资本实收情况明细表》和《累计注册资本实收情况明细表》(货币单位为万美元,小数点后保留两位)。

(四)根据你所填制的《第二期注册资本实收情况明细表》和《累计注册资本实收情况明细表》,判断乙方的出资是否足额,ABC公司的注册资本是否已完全出资到位,这种情况是否会导致注册会计师拒绝出具验资报告?简要说明原因。

(五)假定不存在假定(4)中的情况,要求(2)中所述的相关问题均已解决,请代王豪、李民编制验资报告(无须提供附件)。

我

我