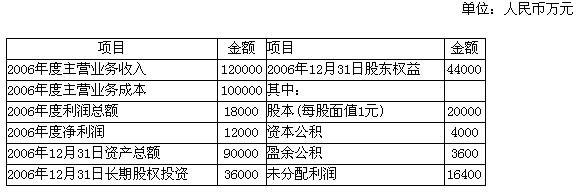

XYZ会计师事务所的注册会计师X和Y接受委派,对公开发行A股的ABC股份有限公司 2006年度的财务报表进行审计。该公司尚未执行新颁布的企业会计准则,其未经审计的 2006年度的部分会计资料如下:

X、Y注册会计师经审计,发现存在以下事项:

(1)2006年12月1日,ABC股份有限公司经批准,按月利率0.8%通过银行将闲置资金10000万元进行了委托款,并作了借记“其他应收款一银行委托贷款”科目10000万元,贷记“银行存款”10000万元的会计处理。但对于2007年1月5日收到的2006年12月份的银行委托贷款利息收入尚未作会计处理。

(2)ABC股份有限公司采用平均年限法核算固定资产折旧,漏记2006年10月份办公大楼折旧。该办公大楼原值12001万元,预计使用年限为20年,预计净残值率为5%。

(3)2006年11月30日,ABC股份有限公司清查盘点原材料,发现短缺15万元,作借记“待处理财产损溢”科目15万元的会计处理。2006年12月份查清短缺原因,其中属于非正常损失的部分为14万元,属于一般经营损失的部分为1万元。公司作了借记“营业外支出一非常损失”科目15万元、贷记“待处理财产损溢”科目15万元的会计处理。

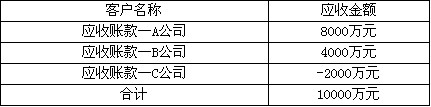

(4)ABC股份有限公司采用备抵法核算坏账,坏账准备按期末应收账款余额的5‰计提。 2006年12月31日未经审计的应收账款项目的借方余额为10000万元,坏账准备项目为贷方余额10万元。应收账款项目的明细组成如下:

(5)ABC股份有限公司漏记上述办公大楼2006年12月份的折旧。

要求:

(1)如果以资产总额、净资产、主营业务收入、净利润作为判断基础,采用固定比率法,并假定资产总额、净资产、主营业务收入、净利润的固定百分比数值分别为0.5%、 1%、0.5%、5%,请代X和Y注册会计师计算确定ABC股份有限公司2006年度财务报表层次的重要性水平,并简要说明理由。

(2)不考虑财务报表层次的重要性水平,针对X和Y注册会计师审计发现的上述5个事项列示审计调整分录(不考虑调整分录对税费、期末结转损益及利润分配的影响)。

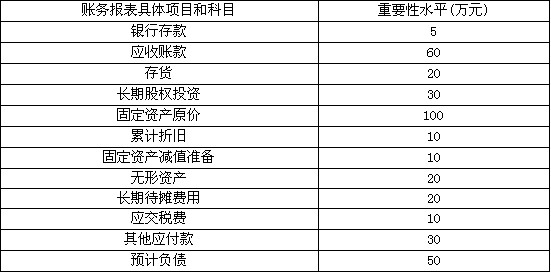

(3)假定X和Y注册会计师将ABC股份有限公司2006年度财务报表层次的重要性水平分配至各财务报表项目,其中部分财务报表项目的重要性水平如下:

针对审计发现的上述5个事项,请指出要求(2)的审计调整分录中,哪些为X和Y注册会计师必须建议ABC股份有限公司进行调整的?在必须建议调整的分录中哪些应归入“审计差异调整表一调整分录汇总表”,哪些应归入“审计差异调整表一重分类分录汇总表”,哪些应归入“审计差异调整表一未调整不符事项汇总表”?并简要说明理由(不考虑调整分录对所得税、期末结转损益及利润分配的影响)。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我