A公司系公开发行A股的上市公司,2005年与2004年相比供产销行式相当,无重大重组行为,甲会计师事务所注册会计师A、B对A公司2005年度财务报表进行审计,取得了以下资料:

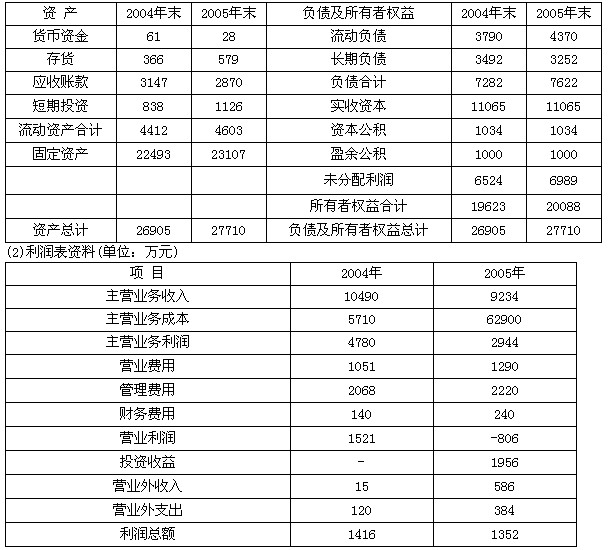

资料一:资产负债表资料(单位:万元):

① 2003年期末存货余额为340万元。

② 同行业毛利率水平:2004年为42%,2005年为3l%。

资料二:

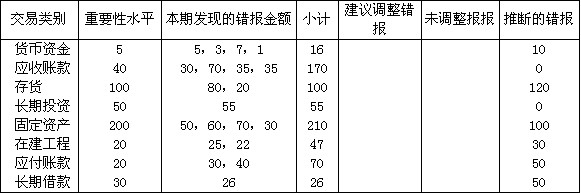

A公司2005年会计报表层次的重要性水平为500万元,项目层的重要性水平是100万元,审计工作于2006年3月16日完成,审计过程中发现以下事项:

(1)A公司为M公司向银行借款700万元提供担保,2005年11月,A公司因经营严重亏损进行破产清算,无力偿还已到期的该笔银行借款。贷款银行因此向法院起诉,要求M公司承担担保连带责任,支付借款本息共800万元。2006年2月10日,法院终审判决贷款银行胜诉,并于2月25日执行完毕。A公司在2005年度未对该诉讼案件作相应的会计处理。

(2) A公司2005年度向其关联公司E公司出售废旧汽车一部,账面原价20万元,累计折旧19万元,双方协议价格0.8万元,账面价值与协议价格的差额0.2万元已计入当期损益。

(3) A公司2005年1月独家开发房地产项目,由于所处地域房地产市场前景黯淡而于 2004年12月停止开发。该项目截止2005年12月31日的账面开发成本为9000万元,经A和B会同其他有关专家实地查看、评估,该项目2005年12月31日的可变现净值4800万元,A公司在2005年度未作相应的处理。

(4) A公司于2005年12月向D公司销售一批甲产品(增值税税率为17%),该批产品的销售收入为2000万元(不含增值税),成本为1800万元,货款将于2006年4月收取,已获知D公司现金流量严重不足。A公司按规定在2005年12月进行相应的会计处理。

由于质量问题,该批产品于2006年3月18日被退回,销售退回应退回的增值税已取得有关证明。A和B获此情况,于当日赴A公司实施、完成了追加审计程序,确认了该销售退回事项。

要求:

(一)

(1) 根据上述资料,运用分析性复核的方法计算有关财务指标(计算存货和利润表项目,存货周转率和毛利率);

(2) 根据计算结果,分析可能存在的问题,列出需要重点审查的内容;

(二)

(1) 对于上述四个事项,应就A公司2005年度合并会计报表及其附注,向A公司分别提出何种审计处理建议?若应当建议做出审计调整的,请列示审计调整分录(不考虑调整分录对所得税、主营业务税金及附加。期末结转损益类科目及对利润分配的影响,对审计调整分录能够列示明细科目的请予列示)。

(2) 对于上述四个事项,如果A公司拒绝接受审计处理建议,A和B应当发表何种审计意见?请简要说明理由,并代为编制审计报告的说明段、意见段。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我