ABC会计师事务所的A和B注册会计师对公开发行A股的XYZ股份有限公司2005年度的会计报表进行审计。A和B注册会计师经审计发现下列事项:

(1) 2005年12月1日,XYZ股份有限公司经批准,将短期闲置的10000万元资金通过银行委托贷款,月利率为0.8%,XYZ股份有限公司作了借记“其他应收款—银行委托贷款”科目10000万元、贷记“银行存款”科目10000万元的会计处理,但对2006年1月5日收到的2005年12月份的银行委托贷款利息收入尚未作会计处理。(计提坏账准备的比例是5‰)

(2) 2005年11月30日,XYZ股份有限公司清查盘点原材料,发现短缺15万元,作了借记“待处理财产损溢”科目15万元、贷记“原材料”科目15万元的会计处理。2005年 12月,查清短缺原因,其中属于非常损失部分为14万元、属于一般经营损失部分为1万元,公司作了借记“营业外支出—非常损失”科目15万元、贷记“待处理财产损溢”科目15万元的会计处理。(不考虑增值税问题)

(3) XYZ股份有限公司采用备抵法核算坏账,坏账准备按期末应收款项余额的5‰计列。2005年12月31日未经审计的资产负债表反映的应收账款项目为借方余额9950万元。应收账款项目的明细组成如下:

应收账款—A公司 5660万元

应收账款—B公司 4000万元

应收账款—C公司 -2000万元

应收账款—D公司 2340万元

合计 10000万元

(4) 2005年9月,XYZ公司以108元/公斤的售价将l00万公斤a产品(增值税税率为 17%)销售给控股股东M公司,已确认为2005年度的主营业务收入,并相应结转了a产品成本9000万元,货款尚未结算。XYZ公司的a产品大部分外销给非关联方,售价均为104元/公斤。XYZ公司已在其会计报表附注中就该关联方交易事项予以披露。

(5) XYZ公司为k公司向银行借款100万元提供担保。2005年10月,k公司因经营严重亏损,进行破产清算,无力偿还已到期的该笔银行借款。贷款银行因此向法院起诉,要求XYZ公司承担连带偿还责任,支付借款本息120万元。2006年2月20日,法院终审判决贷款银行胜诉,由XYZ公司支付借款本息120万元,并于2006年2月28日执行完毕。 XYZ公司在2005年度未对该诉讼案件作相应的会计处理。

(6) XYZ公司于2005年12月向D公司销售一批b产品(增值税税率为17%),该批产品的销售收入为2000万元(不含增值税额),成本为1800万元,货款将于2006年4月收取,XYZ公司按规定在2005年土2月进行了相应的会计处理。由于质量问题,该批产品于2006年2月8日被退回,已取得应退回的增值税有关证明。

要求:

(1) 假定不考虑XYZ股份有限公司2005年度会计报表项目层次的重要性水平,就审计发现的上述(1)至(6)个事项,请代A和B注册会计师分别判断是否需要提出审计处理建议?若需提出审计调整建议,请列示审计调整分录(不考虑调整分录对税费、期末结转损益及利润分配的影响)。

(2) 假定XYZ股份有限公司同意A和B注册会计师在不考虑会计报表项目层次重要性水平基础上提出的审计调整建议,2006年3月5日,根据2005年年初未分配利润余额4 340万元和2005年度审计后的净利润,XYZ股份有限公司董事会审议通过如下分红派息预案:“按2005年度审计后净利润的10%和5%分别提取法定盈余公积和法定公益金;以 2005年12月31日总股本为基数,每10股送5股、派现金1.25元;剩余未分配利润滚存至下一年度。资本公积每10股转1股。”如果审计报告日为2006年3月6日,请代A和B注册会计师据此作出建议的审计调整分录(保留小数点后2位不考虑调整分录对企业所得税、期末结转损益及对代扣代缴个人所得税的影响,也不考虑年度终了将“利润分配”科目下的其他明细科目的余额转入“利润分配—未分配利润”科目)。

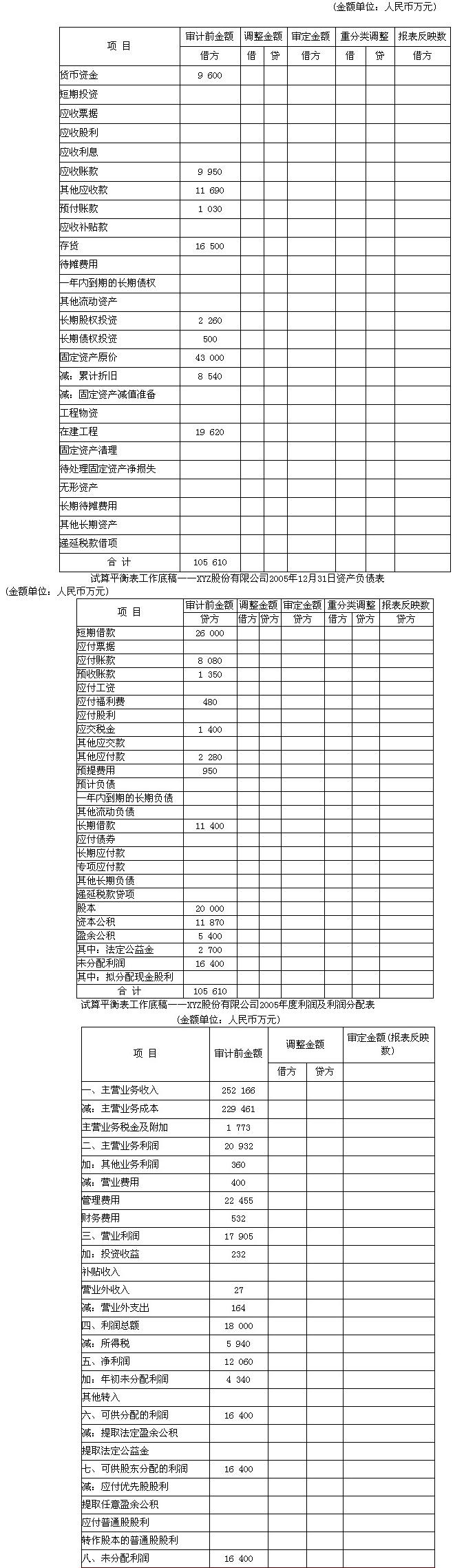

(3) 假定XYZ公司接受了A和B注册会计师提出的上述审计调整建议,请编制完成答题卷上的试算平衡表工作底稿(注这个试算平衡工作底稿附在后面)。

试算平衡表工作底稿—XYZ股份有限公司2005年12月31日资产负债表

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我