我

我

- A.正确

- B.错误

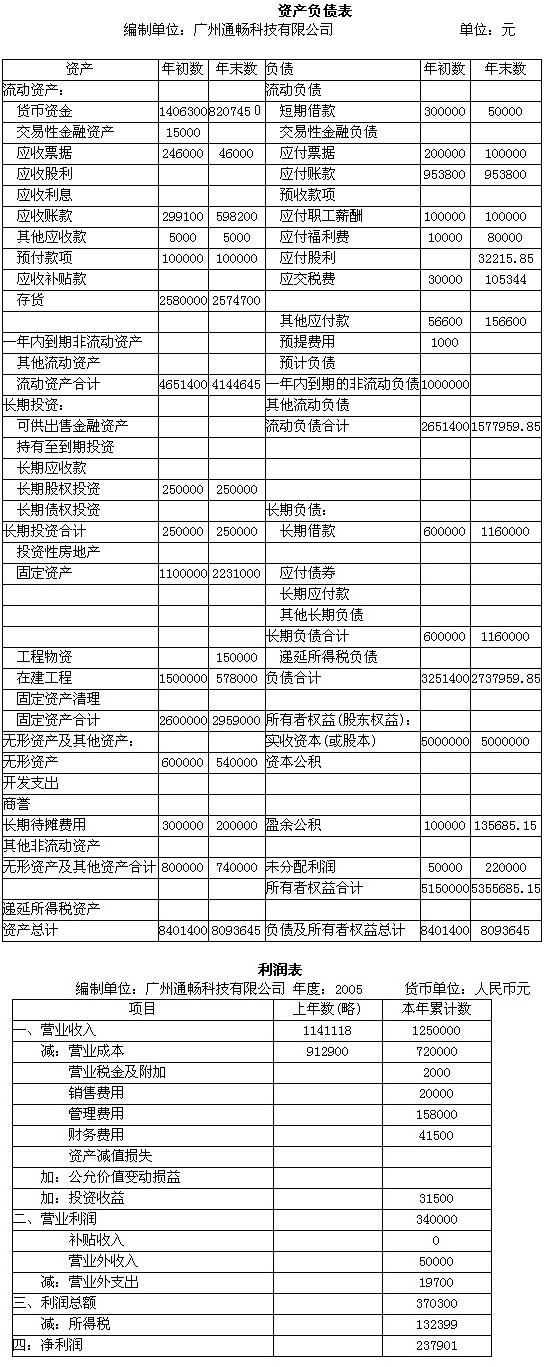

深圳通明股份科技有限公司(以下简称通明公司)2005年度财务报表由天驰会计师事务所的注册会计师王宏、刘丹实施审计,出具了无保留意见审计报告。2006年8月,双方续签了通明公司2006年度财务报表的审计业务约定书。天驰会计师事务所继续指派王宏、刘丹担任该项业务的项目经理。

2006年11月初,王宏、刘丹着手编制通明公司2006年度财务报表审计业务的总体审计计划。为初步确定财务报表层的重要性水平,王宏、刘丹将通明公司2006年1至10月份的月报分别与2005年同月的情况进行了比较,发现通明公司2006年情况普遍好于上年。资产总额、净资产、营业收入、净利润等重要财务指标均比上年同期上升了至少5%。考虑到距年末仅有两个月的时间,且年末属于销售旺季,王宏、刘丹决定将上年年末资产总额、净资产及上年度营业收入、净利润的105%分别作为2006年末资产总额、净资产及2006年度营业收入、净利润的估计值,并按行业惯例,以资产总额的0.5%~1%、净资产的1%、营业收入的0.5%~1%以及净利润的5%~10%作为初步评估重要性水平的计算比例。

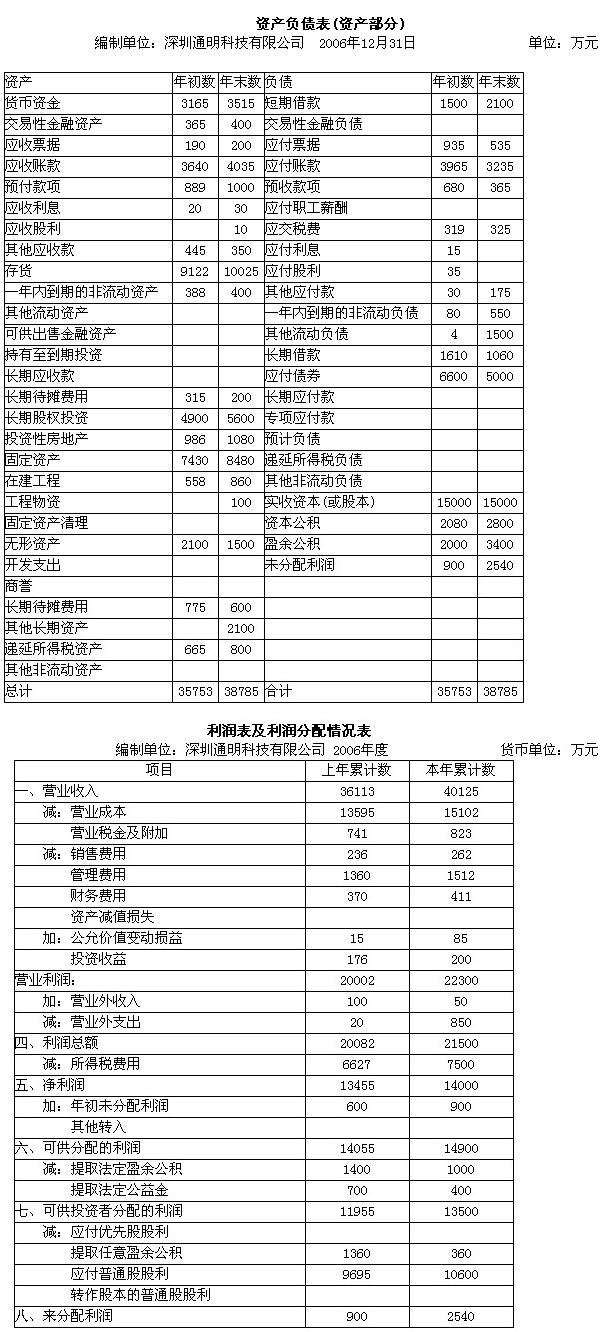

2007年2月10日,王宏、刘丹开始执行通明公司2006年度财务报表审计的外勤工作。通明公司2006年度未审财务报表如下。

要求:

(1)假定现在是2006年11月初,回答下列问题:

①王宏、刘丹估计的通明公司2006年度资产总额、净资产、主营业务收入、净利润分别是多少?

②基于谨慎性原则,考虑与确定重要性水平相关的行业惯例和通明公司的具体情况,王宏、刘丹确定的重要性水平是多少?

③如果王宏、刘丹仅以净利润作为初步评估通明公司重要性水平的判断基础,你认为是否适当?

④为全面反映通明公司的情况,王宏、刘丹初步确定通明公司2006年度财务报表层的重要性水平为200万元,你认为是否适当?请简单说明理由。

(2)假定现在是2007年1月初,审计人员已获取了通明公司编制2006年度资产负债表、利润及利润分配表,为了确定即将开始的外勤审计工作的重点,王宏、刘丹决定对财务报表中的若干项目实施分型程序。请回答下列相关问题:

①关于应收账款项目的分型程序:

从交易、业务活动的关系出发,选择与应收账款关系最为密切的一个项目进行比率分析,指出所能得出的结论,简要说明原因;

计算2005年、2006年末应收账款对资产总额的比率并进行比较,指出所得结论并简要说明原因;进而指出,为确认这一结论,注册会计师可以选择何种类似比率进行验证,验证结果是否支持已有结论。

②关于存货项目的分型程序:

计算通明公司2005年度、2006年度的存货周转率,进行对比分析,得出分析结论,并指出引起存货变动的可能原因;

计算2005年、2006年末存货余额对资产总额的比率并进行比较,指出所得结论并简要说明原因;进而指出:为了进一步确认这一结论,注册会计师可以选择何种类似比率进行验证,验证结果是否支持已有结论。

③关于应付账款项目的分型程序:

计算2005年末、2006年末应付账款对负债总额的比值,进行结构比例分析,确定2006年末应付账款项目的余额有无异常变化;根据原材料实物流转的逻辑关系和方向,设计一个能衡量应付账款变动是否正常的比例,对结构比例分析所得的结论进行印证。

④关于主营业务收入的分型程序:

根据资料—,通过比较2004、2006年度毛利率,分析并确定通明公司2006年度的主营业务收入有无异常变动;通过计算并比较2004、2006年度的资产周转率,分析通明公司 2006年度的主营业务收入有无异常变动。根据上述两个比率所得出的结论,确定注册会计师是否应将通明公司主营业务收入的真实性作为主要审计目标。

⑤关于主营业务成本的分型程序:

如果基于资产周转率和毛利率的分析结果是可信的,则这些结果能为注册会计师分析通明公司的主营业务成本带来何种提示。这种提示的结论与(3)中分析应付账款时运用逻辑关系设计的比率的变化趋势是否一致。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服