我

我

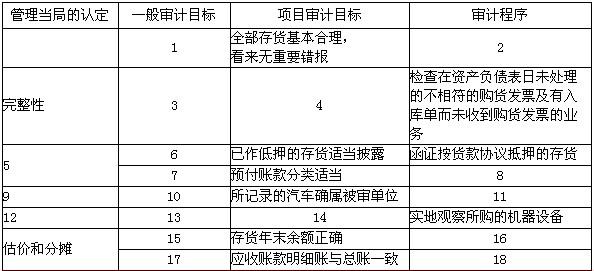

- A.函证程序是以账户记录为依据的,凡属已入账业务的问题,函证均可发现

- B.被审计单位高估对账户余额的高估,难以与其客户记录相吻合

- C.对账户的高估不可能不入账,即,高估的部分必在账户记录中

- D.即使函证未发现高估的情况,也可通过检查内部凭证加以发现

ABC会计师事务所接受委托,A和B注册会计师负责对Y股份有限公司(以下简称Y公司)20×8年度财务报表进行审计,并确定财务报表层次的重要性水平为1 200 000元。Y公司20×8年财务报告于20×9年3月25日获董事会批准,并于同日报送证券交易所。

其他相关资料如下:

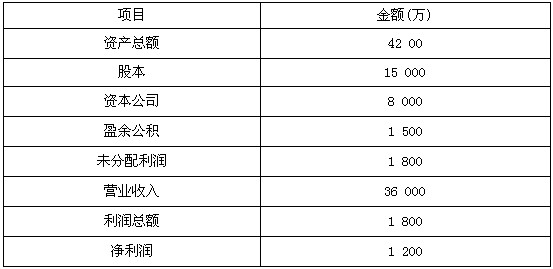

资料一:公司未经审计的20×8年度财务报表部分项目的年末余额或年度发生额如下:

资料二:在对Y公司审计过程中,A和B注册会计师注意到以下事项:

(1)Y公司自行建造的办公楼已于20×8年6月30日达到预定可使用状态,并投入使用, Y公司未按规定在6月30日办理竣工结算及结转固定资产的手续,20×8年6月30该在建工程科目的账面余额为2 000万元,20×8年12月31日该在建工程科目账面余额为 2 190万元,其中包括建造该办公楼相关专门借款在20×8年7月~12月期间发生的利息 50万元,应记入管理费用的支出140万元。该办公楼竣工结算的建造成本为2 000万元, Y公司预计该办公楼使用年限为20年,预计净残值为零,采用年限平均法计提折旧。至 20×9年1月1日Y公司尚未办理结转固定资产手续。

(2)以400万元价格于20×8年7月1日购入一套计算机软件,在购入当天作为管理费用处理,按照Y公司会计政策该计算机软件作为无形资产确认入账,使用年限为5年,采用直线法摊销,无残值。

(3)20×8年12月20日,与F公司签订协议,委托其代销商品一批。根据代销协议,F公司按代销商品不含税实际售价的10%收取手续费。该批商品的协议价为300万元(不含增值税额),实际成本为24万元。商品已运往F公司,12月31日,Y公司尚未收到 F公司开来的代销清单以及款项,Y公司的处理是:

借:委托代销商品 240

贷:库存商品 240

借:应收账款 351

贷:主营业务收入 300

应交税费——应交增值税(销项税额) 51

借:主营业务成本 240

贷:委托代销商品 240

(4)20×8年5月1日,Y公司与乙公司签订资产交换协议。协议规定:Y公司将其专利权与乙公司持有的长期股权投资进行交换。Y公司换出的专利权原值为6 000万元,已经摊销的金额为400万元,公允价值为7 500万元。乙公司换出的长期股权投资的账面价值为5 000万元,公允价值为6 000万元,乙公司另行以现金向Y公司支付1 500万元作为补价,两公司非货币性资产交换具有商业实质。假定两公司换出的资产均未计提减值准备,不考虑置换资产所发生的相关税费。Y公司换入的长期股权投资按成本法核算;乙公司换人的专利权作为无形资产核算。

20×8年5月10日,乙公司通过银行转账向Y公司支付补价款1 500万元。截止审计工作完成日,两公司换出资产的相关所有权划转手续尚未办理完毕。Y公司作的会计处理为:

借:银行存款 1 500

长期股权投资 6 000

累计摊销 400

贷:无形资产 6 000

营业外收入——处置非流动资产收益 1 900

(5)Y公司于20×8年1月1日取得丙公司20%的股份作为长期股权投资。20×8年12月31日对Y公司长期股权投资的成本为20 000万元,销售净价为17 000万元,未来现金流量现值为19 000万元。20×8年12月31日,Y公司将长期股权投资的可收回金额预计为17 000万元。其会计处理如下:

借:资产减值损失 3 000

贷:长期股权投资减值准备 3 000

(6)Y公司20×7年1月1日按面值从债券二级市场购入丁公司发行的债券10万张,每张面值为100元,划分为可供出售金融资产,20×8年12月31日,该债券的公允价值下降为每张80元,Y公司预计,如丁公司不采取措施,该债券的公允价值预计会持续下跌。20×8年12月31日,Y公司做了如下处理:(该事项不存在资本公积余额)

借:资本公积——其他资本公积 200

贷:可供出售金融资产&nbs

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服