ABC会计师事务所的A和B注册会计帅对公开发行A股的XYZ股份有限公司2006年的财务报表进行审计。XYZ股份有限公司未经审计的2006年度的部分会计资料如下

资料一:资产负债表的部分项目:

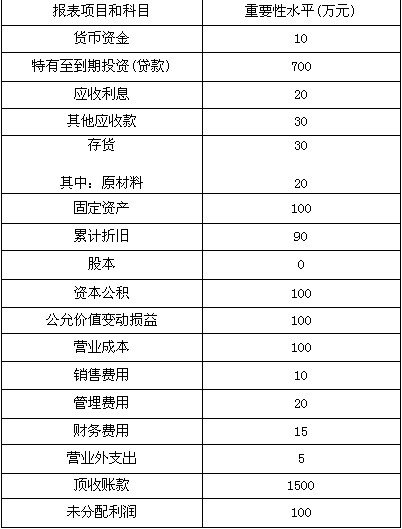

注:该公司2006年实现的净利润调整前的金颐是12 060万元. 部分报表项目的重要性水平如下:

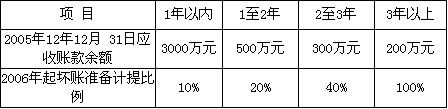

资料二:A和B注册会计师经审计发现以下六个事项: 为首次执行《企业会计准则》,2006年1月1日,甲公司进行如下会计变更: (1)将坏账准备的计提方法由原来的应收账款余额百分比法变更为根据风险评估确定的方法进行计算。2006年以前甲公司一直采用备抵法核算坏账损失,按期末应收账款余额的 0.5%计提坏账准备,2006年1月1日变更前的坏账准备账面余额为20万元。甲公司2006年12月31日应收账款余额、账龄以及2006年起根据债务人的信用风险确定的计提比例如下:

该公司尚未进行处理,(在处理时不用考虑对期初盈余公积的调整)。

(2)2006年12月1日,XYZ股份有限公司经批准。将短期闲置的10 000万元资金通过银行委托贷款,月利率为0.8%,XYZ股份有限公司作了借记“其他应收款——银行委托贷款”科目10 000万元,贷记“银行存款”科目10 000万元的会计处理.但对2007年1月5日收到的2006年12月份的银行委托贷款利息收入尚未作会计处理,假定不考虑利息调整的差额。

(3)XYZ股份有限公司自2005年初开始自行研究开发一项新产品专利技术,2006年6月专利技术获得成功,达到顶定用途:2005年在研究开发过程中发生材料费200万元、人工工资50万元,以及支付的其他费用30万元。共计280万元,其中,符合资本化条件的支出为200万元;2006年在研究开发过程中发生材料费100万元、人工工资30万元。以及支付的其他费用20万元,共计150万元,其中.符合资本化条州:的支出为120万元,企业将2005年发生的280万元的费用全邵计人当期管理费用,将2006年发生的所有费用全部

计入无形资产。

(4)XYZ股份有限公司采用平均年限法核算固定资产折旧,漏计2006年7月份办公大楼折旧。该办公大楼原值12 000万元,预计使用年限为20年,预计净残值率为5%。

(5)XYZ股份有限公司的投资性房地产采用公允价值计量模式。2006年1月1日购人一幢建筑物用于出租。该建筑物的成本为510万元,用银行存款支付:建筑物预计使用年限为20年。预计净残值为10万元。2006年12月31日,该建筑物的公允价值为560万元,该企业将该项公允价值与账面价值的差额计人了资本公积。

(6)2006年12月31日未经审计的资产负债表反映的预收账款项目为贷方余额10 000万元,预收账款项目的明细组成如下:(不考虑其他因素的调整)

顶收账款——A公司 8 000万元

预收账款——B公司 4 000万元

预收账款——C公司 -2 000万元

合计 10000万元

要求:

(1)假定不考虑XYZ股份有限公司2006年度财务报表项目层次的重要性水平,就审计发现的上述六个事项,请代A和B注册会计师列示审计凋整分录(不考虑调整分录对税费、期末结转损益及利润分配的影响)。

(2)针对审计发现的上述六个事项,请指出上述审计凋整分录中,哪些为A和B注册会计师必须提请XYZ股份有限公司调整的审计调整分录?必须提请调整的审计调整分录中.哪些席归人“审计差异调整表——调整分录汇总表”,哪些应归人“审计差异调整表——重分类分录汇总表”?并请简要说明理由(不考虑调整分录对所得税费用、期末结转损益及利润分配的影响)。

(3)假定XYZ股份有限公司同意A和B注册会计师在考虑了财务报表项目层次重要性水平基础上提出的审计调整建议,2007年3月5日.根据2006年审计后的净利润,XYZ股份有限公司董事会审议通过如下分红派息预案:“按10%提取法定盈余公积;以2006年12月31闩总股本为基数,每10股送5股,派现金1.25元;剩余末分配利润滚存至一下年度;资本公积每10股转1股。”如果审计报告口为2007年3月6日,请代A和B注册会计师据此做㈩建议的审计调整分录(不考虑调整分录对企业所得税费㈩、期末结转损益及对代扣代缴个人所得税的影响,也不考虑年度终了将“利润分配”科日下的其他明细科目的余额转入“利润分配——未分配利润”科目)。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我