我

我- A.正确

- B.错误

ABC会计师事务所的注册会计师A、B于2003年2月11日对X股份有限公司2002年度的会计报表进行审计。在审计过程中,他们注意到了如下情况。

(1)X股份有限公司于2002年10月受到Y公司的起诉,Y公司声称X股份公司侵犯了Y公司的软件版权,要求X股份有限公司予以赔偿,索赔金额为4000万元。在应诉过程中,X股份有限公司发现诉讼所涉及的软件主体部分是有偿委托Z公司开发的。如果这套软件确有侵权问题,Z公司应当承担连带责任,对X股份有限公司予以赔偿。X股份有限公司在年末编制会计报表时,根据法律诉讼进展情况以及律师的意见,认为对Y公司最可能赔偿3200万元。从Z公司得到补偿基本也可以确定,最有可能获得的赔偿金额为2000万元。X股份有限公司将此情况已在会计报表附注中详细披露。

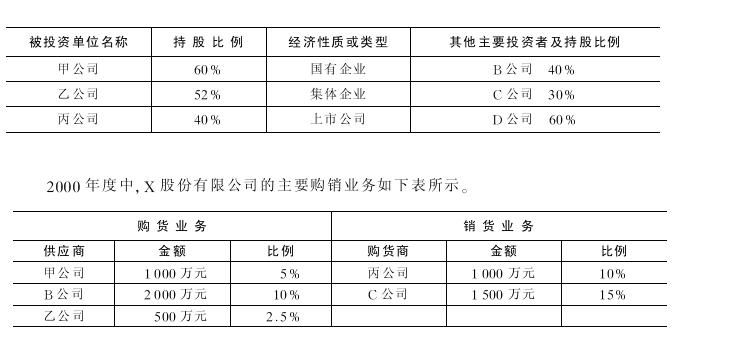

(2)X股份有限公司主要对外长期股权投资情况如下表所示。

X股份有限公司已将甲、乙、丙、B、C、D公司作为关联方关系在会计报表附注中披露,同时,将与这些公司的交易作为交易在会计报表附注中作出了披露。

(3)X股份有限公司采用应收款项余额百分比法计提坏账准备,自行确定的比例为2%。年末应收款项余额为500万元,坏账准备期初余额为30万元,本期发生坏账损失35万元,前期已核销的坏账8万元。期末应收账款Y公司货款60万元,有确凿证据表明只能收回20%。X股份有限公司年末计提了7万元的坏账准备,计提后坏账准备的期末余额为10万元。

要求:

(1)分别针对上述第(1)和第(2)个事项,说明A、B注册会计师应执行的主要审计程序

(不少于两个审计程序)。

(2)在不考虑重要性水平的前提下,请指出X股份有限公司在对上述事项的处理中是否恰当及建议,并说明理由(如果有建议调整的应列示调整分录)。

(3)注册会计师确定该会计报表的重要性水平为200万元,如果X股份有限公司对注册会计师提出的建议除第(3)个事项外,其他均接受,则注册会计师应出具何种类型的审计报告,并说明理由。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服