我

我

- A.正确

- B.错误

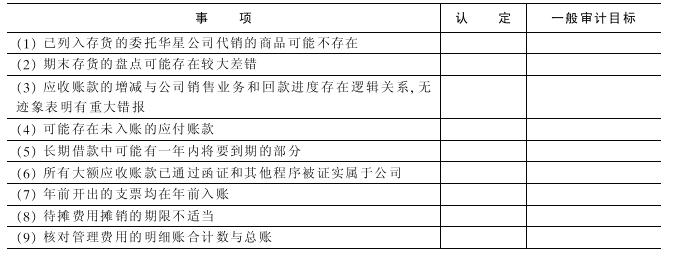

X银行拟申请公开发行股票,委托ABC会计师事务所审计其2000年度、2001年度和2002年度会计报表,双方于2002年年底签订审计业务约定书。假定ABC会计师事务所及其审计小组成员与X银行存在以下情况。

(1)ABC会计师事务所与X银行签订的审计业务约定书约定:审计费用为150万元,X银行在ABC会计师事务所提交审计报告时支付50%的审计费用,剩余50%视股票能否发行上市决定是否支付。

(2)2001年7月,ABC会计师事务所按照正常借款程序和条件,向X银行以抵押贷款方式借款1000万元,用于购置办公用房。

(3)审计小组负责人A注册会计师把执业过程中知悉的商业秘密告诉了好朋友以指导其购买股票,但没有为自己谋取利益。

(4)ABC会计师事务所与前任注册会计师联系时,前任注册会计师说无可奉告。

(5)审计小组成员C注册会计师自2000年以来一直协助X银行编制会计报表。

(6)审计小组成员D注册会计师的妻子拥有X银行的超过5%的股权。

(7)ABC会计师事务所雇用了熟悉银行审计的AB会计师事务所的注册会计师B参加对X银行的审计工作。

(8)ABC会计师事务所向X银行和其他金融机构散发了印有宣传ABC会计师事务所具备金融业务审计资格、业务能力、人员能力等方面的精美的小册子。

要求:请分别上述各种情况,哪些属于职业道德准则禁止的行为,并简要说明理由。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服