第 41 题X公司系公开发行A股的上市公司,主要经营计算机硬件的开发、集成与销售,其主要业务流程通常为:向客户提供技术建议书~签署销售合同一结合库存情况备货一委托货运公司送货一安装验收一根据安装验收报告开具发票并确认收人。注册会计师于2009年初对X公司2008年度财务报表进行审计。经初步了解,X公司2008年度的经营形势、管理及经营机构与2007年度比较未发生重大变化,且未发生重大重组行为。

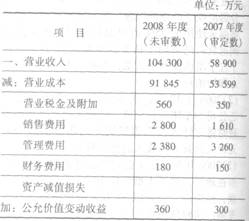

资料一:X公司2008年度未审利润表及2007年度已审利润表如下:

资料二:

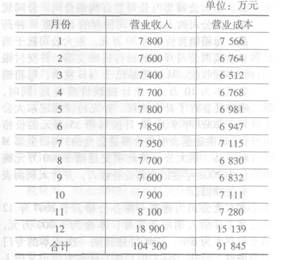

X公司2008年度1~12月份未审营业收入、营业成本列示如下:

资料三:注册会计师在实施实质性程序时,抽查到以下销售业务:(1)销售给A公司硬件计936万元(含税,增值税税率为17%)。相关合同约定:签订合同后支付100万元,出具安装验收报告后支付200万元,试运行一个月并终验合格后支付636万元,交货日期为2008年11月20日。实际执行情况是:X公司于2008年11月15日发货,经双方签字盖章的安装验收报告日期为2008年12月25日,发票日期为2008年12月25日。截止2008年12月31日,X公司已经收取货款300万元,确认2008年度该项销售收入800万元。

(2)销售给B公司硬件计1170万元(含税,增值税税率为17%),该批硬件系从H公司购入。相关合同约定:签订合同后支付300万元,出具安装验收报告后支付870万元,交货日期为2008年12月26日。实际执行情况是:经双方签字盖章的安装验收报告日期为2008年12月29日,发票日期为2008年12月29日。截止2008年12月31日,X公司已经收取货款1170万元,并确认2008年度该项销售收入1000万元。注册会计师在审计时,未取得该项销售业务的发货单据,X公司解释的理由为供货单位(H公司)接受X公司指令直接将货物发运至B公司。

(3)销售给再集成商C公司硬件计1755万元(含税,增值税税率为17%)。相关合同约定:该批货物直接发运至C公司的客户D公司,安装调试由C公司负责;C公司在签订合同后支付200万元,剩余货款1555万元在C公司收取D公司货款后一次性支付。实际执行情况是:X公司于2008年12月18日发货,发票日期为2008年12月18日,无安装验收报告。截止2008年12月31日。

X公司已经收取货款200万元,确认2008年度该项销售收入1500万元。

(4)销售给F公司硬件计1287万元(含税,增值税税率为17%)。相关合同约定:签订合同后支付300万元,货物发出后支付987万元,交货日期为2008年11月28日。实际执行中,X公司于2008年12月29日向F公司开具发票。截止2008年12月31日,X公司已经收取货款300万元,确认该项销售收入1100万元。注册会计师在审计中注意到,上述货物尚存放在X公司仓库,X公司为此提供了一份F公司2008年11月28日的传真,内容为:"由于本公司原因,自贵公司购进的硬件暂存贵公司,货物的所有权即日起转移至本公司".(5)X公司本年度1月4日将其所拥有的一条道路的收费权让售给S公司10年,10年后该公司收回收费权,X公司一次性收取使用费800万元,款项已收存银行。售出的10年期间,道路的维护由X公司负责,本年度发生维修费用计10万元,该公司在本年度将800万全部确认了收入。

(6)销售给H公司硬件计2 106万元(含税,增值税税率为17%)。发货单、发票、安装验收报告、销售合同核对后无异常,截止2008年12月31日,已收到货款1000万元,尚有1106万元货款未收到。2008年度,X公司确认该项销售收入1800万元。注册会计师在对应收H公司1106万元款项进行函证时,H公司回函表示已经退货。经检查,X公司已于2009年1月10 Et冲减了当月主营业务收入1800万元,并冲减相关主营业务成本。

(7)销售给J公司硬件计1053万元(含税,增值税税率为17%)。发货单、发票、安装验收报告、销售合同核对后无异常,截止审计时,货款全部未收到。2008年度,X公司确认该项销售收入900万元。注册会计师在对应收J公司1053万元款项进行函证时,J公司回函予以确认,但在注册会计师进行电话询证时,J公司相关人员表示其从未与X公司发生业务往来,不存在欠付X公司债务情况。

要求:(1)为确定重点审计领域,注册会计师拟实施分析程序。请对资料一进行分析后,指出利润表中的重点审计领域,并简要说明理由;对资料二分析后,指出营业收人和营业成本的重点审计领域,并简要说明理由。(不要求列示分析过程)(2)注册会计师在了解X公司销售与收款循环内部控制后,准备对X公司销售业务进行"交易的实质性程序",以验证所有销售交易均已登记入账。请列示主要程序。

(3)针对资料三中第1~6项销售业务,请分别判断X公司已经确认的销售收入能否确认(按"能够确认"、"不能确认"、"不能全部确认"、"尚无法形成审计结论"四种分别予以回答)。若回答"不能确认"或"不能全部确认",请简要说明理由;若回答"尚无法形成审计结论",请指出应进一步实施哪些审计程序?

(4)针对资料三中第7项销售业务,请指出是否应进一步实施审计程序。若已经证实该项销售业务系虚构,请指出注册会计师应当采取哪些措施?

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我