我

我

- A.未分配利润减少200万元

- B.股本增加200万元

- C.股本增加10万元

- D.资本公积增加190万元

- A.债券价格

- B.必要报酬率

- C.票面利率

- D.债券面值

- A.事实上,许多经理人员把提高利润作为评价公司业绩的最重要指标

- B.事实上,许多投资人把每股收益作为公司的短期目标

- C.注册会计师财务成本管理辅导教材将股东财富最大化作为财务管理的目标

- D.主张股东财富最大化,并非不考虑利益相关者的利益

- A.直接材料预算

- B.直接人工预算

- C.制造费用预算

- D.生产预算

某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元):

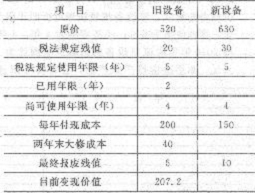

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。

要求:

(1)按照税法规定计算旧设备和新设备每年的折旧额;

(2)计算使用新设备之后,每年增加的折旧及折旧抵税;

(3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税;

(4)计算旧设备变现的相关现金流量;

(5)计算使用新设备增加的投资额;

(6)计算继续使用旧设备时,第4年末设备变现的相关现金流量;

(7)计算使用新设备时,第4年末设备变现的相关现金流量;

(8)计算新设备每年增加的税后收入和节约的税后付现成本;

(9)计算使用新设备第1~4年每年增加的现金流量;

(10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策;

(11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服