K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工。第一车间为机械加工车间,第二车间为装配车间。本月生产的601号和701号订单的有关资料如下:

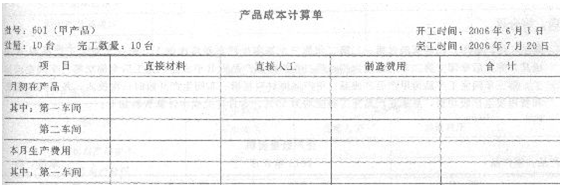

(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20 日全部完工入库;月末两车间均无601号甲产品在产品。

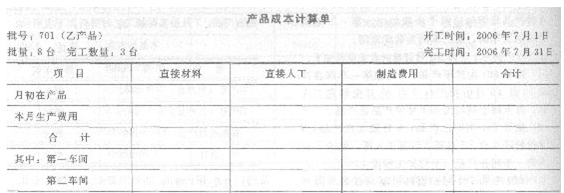

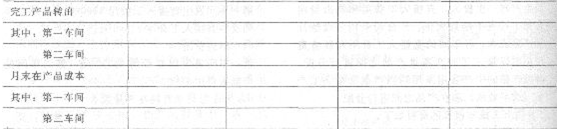

(2)批号701生产乙产品;6月底无在产品,7月份投产8台,7月底3台完工人库,剩余5台为第一车间在产品(平均完工程度40%)。生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。

7月份有关成本核算的资料如下:

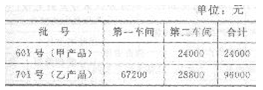

(1)直接材料费用

要求:

(1)计算填列601号订单的产品成本计算单;产品成本计算单:601号订单

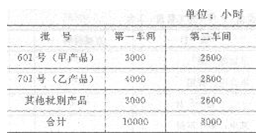

(2)实际加工工时

各车间除加工601号、701号订单外,还加工其他批别产品。7月份实际加工工时资料如下表所示:

(3)直接人工费用

第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。

(4)制造费用

第一车间发生制造费用80000元,第二车间发生制造费用56000元。

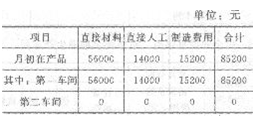

(5)601号订单月初在产品成本

(2)计算填列701号订单的产品成本计算单;

产品成本计算单:701号订单

我

我