我

我

- A.变动成本

- B.销售收入

- C.平均净经营资产

- D.要求的报酬率

- A.在产品数量的多少

- B.各月在产品数量变化的大小

- C.各项费用比重的大小

- D.定额管理基础的好坏

- A.仓库租金

- B.存货占用资金的应计利息

- C.存货破损和变质损失

- D.存货的保险费用

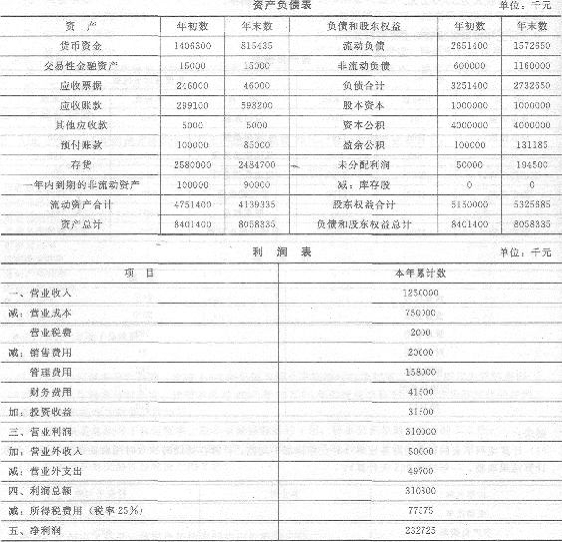

海荣公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

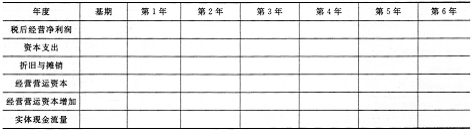

海荣公司税后债务名义资本成本为7.155%,预计继续增加借款不会发生明显变化,公司所得税税率为25%。公司目标资本结构是权益资本60%,债务资本40%。公司投资项目评价采用实体现金流量法。当前的无风险名义收益率为5%,平均股票的名义风险收益率为10%。年通货膨胀率为4%。

该项目的投资额为2500万元,第一年的名义实体现金流量为200万元;第二年的名义股权现金流量为300万元,名义债务现金流量为l00万元;从第三年开始,名义实体现金流量保持不变,直到第10年项目结束。

要求:

(1)计算评价汽车制造厂建设项目的名义必要报酬率(计算时β值取小数点后4位,项目的名义必要报酬率精确到百分之一)和实际必要报酬率;

(2)计算第二年的实际实体现金流量;

(3)计算该项目的净现值。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服