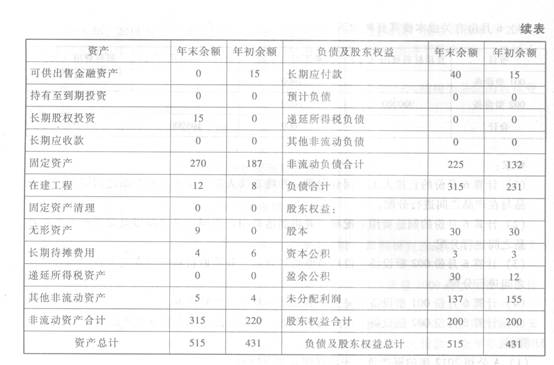

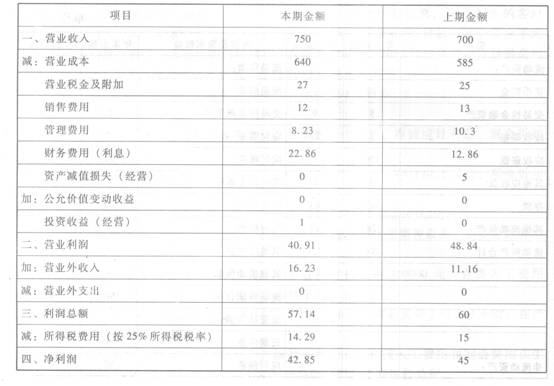

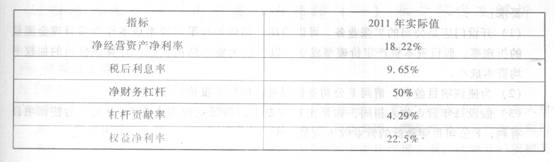

M公司是一家风险较大、高成长的科技类上市公司,2013年1月1日公司的市场总价值 (假设等于其账面价值)为10000万元,无长期债务,发行在外的普通股为500万股,每股价格为20元,每股股利为0.16元。该公司的总资产息税前利润率为l5%,适用的所得税税率为25%,股利的预期固定增长率和公司价值预期增长率均为l0%。

2013年1月1日该公司计划追加筹资5000万元,有以下三个备选方案:

方案l:按照目前市价增发普通股250万股。

方案2:平价发行10年期的长期债券,每年年末付息一次,目前与该公司等风险普通长期债券的市场利率为6%,故票面利率定为6%。

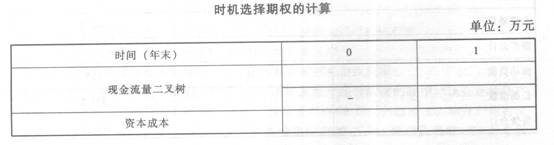

方案3:平价发行10年期的附认股权证债券:面值1000元/张,期限l0年,票面利率为4%,每年年末付息一次,同时每张债券附送15张认股权证,认股权证在4年后到期,在到期日每张认股权证可以按22.5元的价格购买l股该公司的普通股。认股权证随附公司债券一起发行,其后两者分开并且单独交易。

要求:

(1)计算按方案1发行普通股的资本成本。

(2)计算按方案2发行债券的税后资本成本。

(3)根据方案3,计算M公司每张纯债券的初始价值。

(4)根据方案3,计算M公司每张认股权证的初始价值。

(5)根据方案3,计算4年后行权前M公司的市场总价值、债务总价值、股权总价值、每股股权价值和每股收益。

(6)根据方案3,计算4年后行权后M公司的市场总价值、债务总价值、股权总价值、

每股股权价值和每股收益。

(7)根据以上计算结果分析发行附认股权证债券筹资的利弊。

(8)根据方案3,计算该附认股权证债券的税前债务资本成本。

(9)判断方案3是否可行并解释原因。如果方案3不可行,请提出可行的两条修改建议。(无需具体定量计算)

我

我