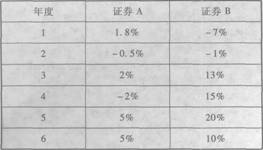

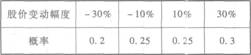

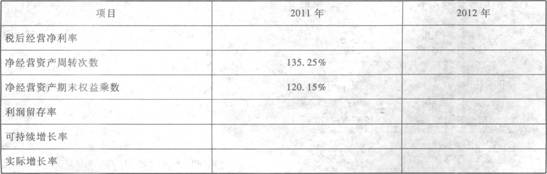

我

我

- A.信用期、折扣期不变,折扣百分比提高

- B.折扣期、折扣百分比不变,信用期延长

- C.折扣百分比不变,信用期和折扣期等量延长

- D.折扣百分比、信用期不变,折扣期延长

- A.增加产品销量

- B.提高产品单价

- C.提高资产负债率

- D.节约固定成本支出

- A.未决诉讼

- B.债务担保

- C.长期租赁

- D.或有负债

- A.直接费用直接计人某种产品成本

- B.间接费用分配计入某种产品成本

- C.无论是直接生产费用还是间接生产费用在分离前都不能直接计人某种产品成本

- D.没有直接计入某种产品的费用

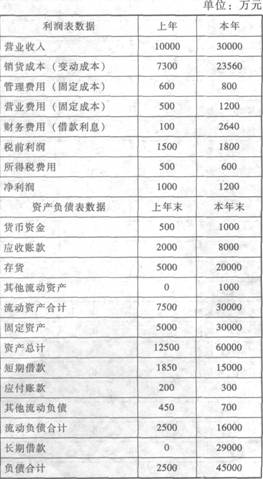

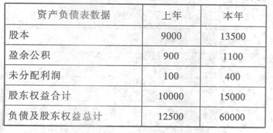

资料:

F公司经营多种产品,最近两年的财务报表数据摘要如下:

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、负债及股东权益等,均使用期末数;一年按360天计算)。

(1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定股东权益变动和权益净利率变动对净利润的影响数额(金

额)。

(2)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。

(3)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分点)。

(4)总资产周转天数变动分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服