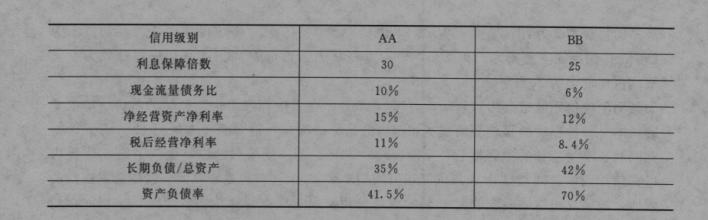

主观

某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。

有关资料如下:

(1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。

(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。

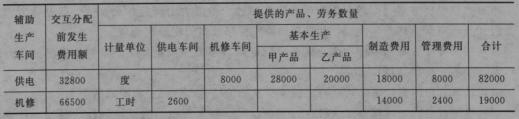

(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材科2600公斤,乙产品消耗材料1000公斤。

(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。

(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资

料见下表:

金额 单位:元

要求:

(1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录;

(2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用;

(3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本;

(4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

我

我