我

我

- A.正确

- B.错误

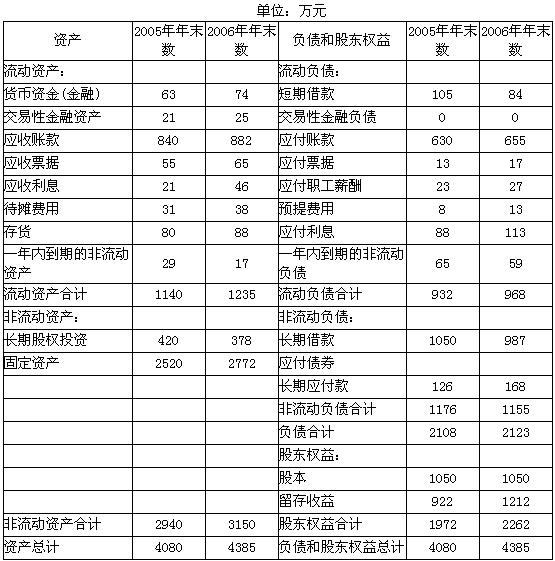

M公司2005年和2006年简化的比较资产负债表如下:

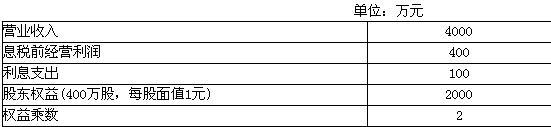

M公司2005年和2006年简化的比较利润表如下:

要求利用改进的财务分析体系(涉及资产负债表数据利用年末数计算):

(1)分别计算2005年和2006年的净经营资产利润率、销售经营利润率和净经营资产周转次数,并按顺序计算确定销售经营利润率和净经营资产周转次数变动对净经营资产利润率的影响。

(2)分别计算2005年和2006年的净利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。

(3)按顺序计算确定净经营资产利润率、净利息率和净财务杠杆的变动对杠杆贡献率的影响。

(4)按顺序计算确定净经营资产利润率、净利息率和净财务杠杆的变动对权益净利率的影响。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服