我

我

- A.正确

- B.错误

- A.正确

- B.错误

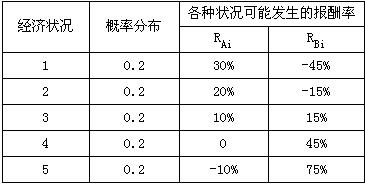

某投资人2003年欲投资购买股票,现有A、B两家公司的股票可供选择,从A、B公司 2002年12月31日的有关会计报表及补充资料中获知,2002年A公司税后净利为800万元,发放的每股股利为5元,市盈率为5倍,A公司发行在外股数为100万股,每股面值10元;B公司2002年扶税后净利400/元,发放的每股股利为2元,市盈率为5倍,其发行在外的普通股股数共为100万股,每股面值10元。预期A公司未来5年内股利为零增长,在此以后转为正常增长,增长率为6%,预期B公司股利将持续增长,年增长率为4%。假定目前无风险收益率为 8%,平均风险股票的必要收益率为12%,A公司股票的β系数为2,B公司股票的β系数为 1.5。

要求:

(1)计算股票价值并判断A、B两公司股票是否值得购买;

(2)若投资购买两种股票各100股,该投资组合的预期报酬率为多少?该投资组合的风险如何(综合贝他系数)?

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服