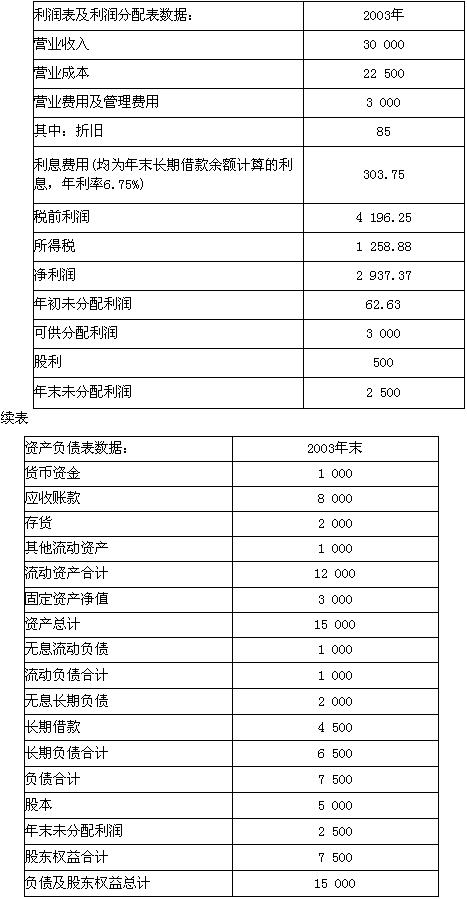

甲公司计划2006年初增添一台大型设备(无需安装),购置成本100万元,使用寿命 5年,税法规定折旧期5年,采用双倍余额递减法计提折旧,预计净残值10万元(企业与税法一致),每年的维护保养费为2万元(假设可以抵税)。公司打算从银行贷款购买该设备,贷款年利率为5%,需要在4年内每年年末等额偿还本息。公司适用的所得税率为30%。假设投资人要求的必要报酬率为10%,不希望设备使用期间的税后现金流出现值大于60万元。

要求:计算设备使用期间的税后现金流出现值(残值收入抵减现金流出),并判断企业是否会采纳这个方案。

已知:(P/S,10%,1)=0.9091,(P/S,10%,2)=0.8264,(P/S,10%,3)=0.7513

(P/S,10%,4)=0.6830,(P/S,10%,5)=0.6209,(P/A,5%,4)=3.5460

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我