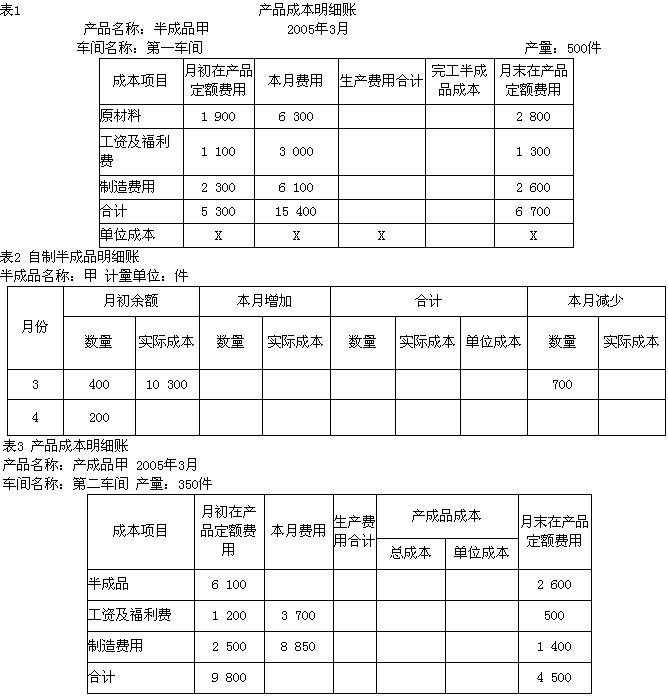

我

我

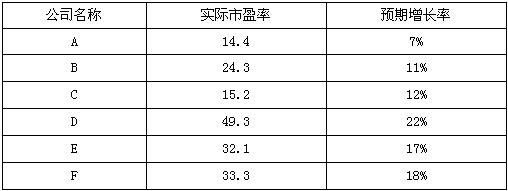

- A.正确

- B.错误

- A.正确

- B.错误

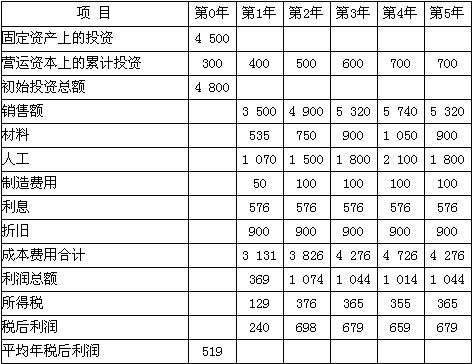

ABC公司正考虑投资于一种新型机械防盗装置,其预计市场寿命为5年。公司前任主管人员对该拟议中的项目做了如下的分析(如下表所示)。他认为,由于预计投资收益率仅有 12.3%,公司不应投资于该项目。

拟议中的新型机械防盗装置报告如下:(单位:千元)

以上现金流量和利润预计值均按目前成本和售价计算。而且前任主管人员假定未来售价会上升可以补偿未来成本的提高。作为公司现任财务主管人员,你进一步取得如下资料:

(1)售价,营运资本需要量和制造费用因通货膨胀因素的存在将以年5%的比率上升。

(2)材料和人工成本因通货膨胀因素的存在预计将以年10%的比率上升。

(3)税法允许企业按定率余额递减法计提折旧,作为计算应纳税所得额的减项,固定折旧率为25%。最后一年的折旧额按账面净值计提。

(4)所得税率为35%,允许拖欠1年支付。

(5)第5年年末固定资产预计没有残值。

(6)公司未考虑通货膨胀因素的税后加权平均资本成本预计为8%,考虑通货膨胀因素后的税后加权平均资本成本为15%。

假定所有收入和支出均发生在相关年度末(除第0年以外)。

要求:预计该拟议中项目的净现值,并说明每一步骤的依据。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服