我

我

- A.正确

- B.错误

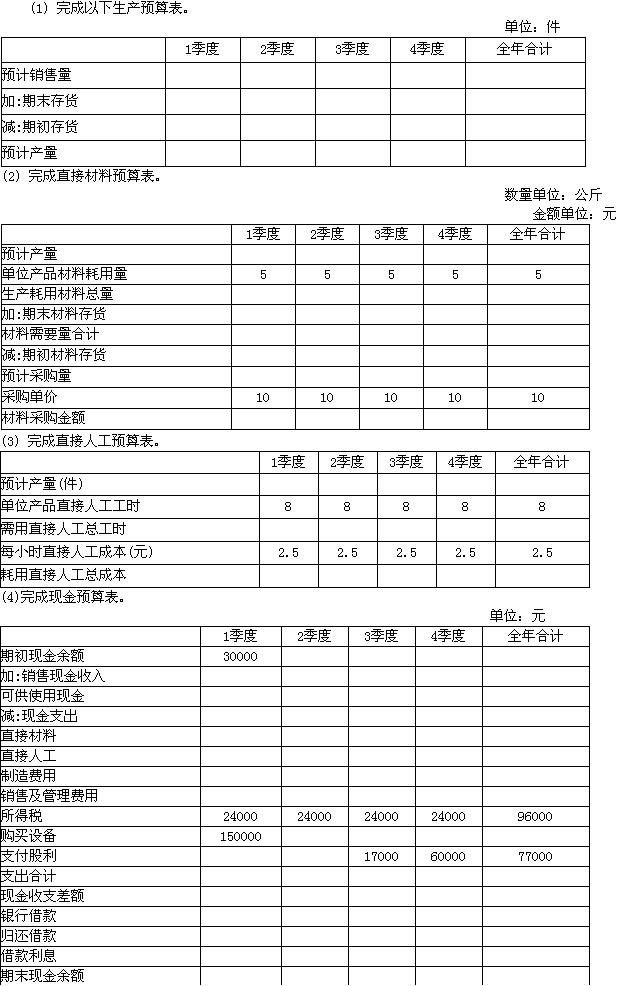

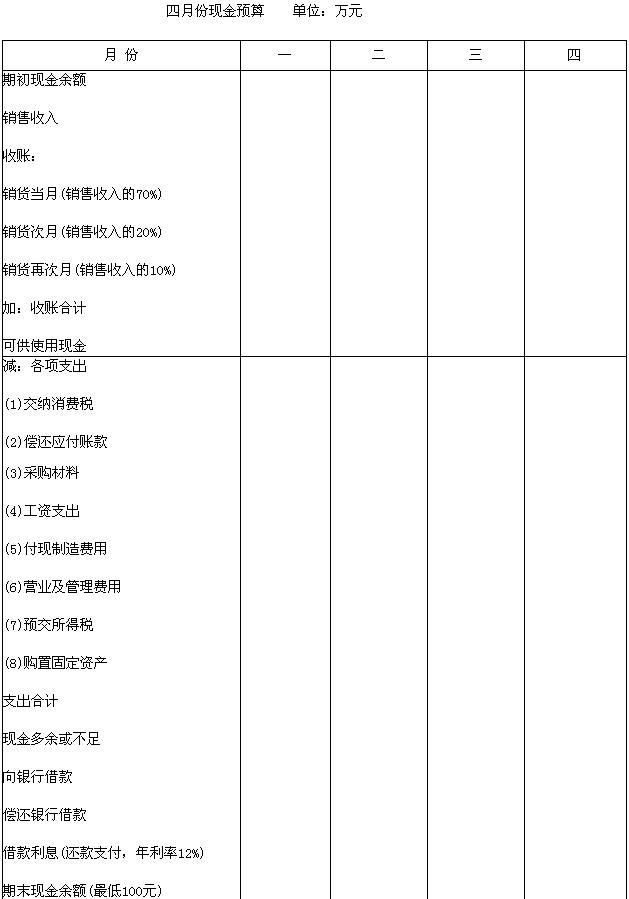

已知:某公司2004年第1~3月实际销售额分别为38 000万元、360 000万元和41 000万元,预计4月份销售额为40 000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金交纳,该公司3月末现金余额为80万元,应付账款余额5 000万元 (需在4月份付清),不存在其他应收应付款项。

4月份有关项目预计资料如下:采购材料8 000万元(当月付款70%);工资支出8 400万元 (用现金支付);制造费用8 000万元(其中折旧费等非付现费用4 000万元);营业费用和管理费用1 000万元(用现金支付);预交所得税1 900万元;购买设备12 000万元(用现金支付)。现金不足时,向银行借款,年利率12%,还款付息。4月末现金余额要求不低于100万元。

要求:

(1)根据上述资料,计算编制4月份的现金预算表。

(2)计算4月末应收账款余额。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服