我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

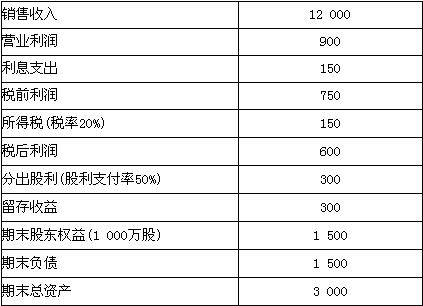

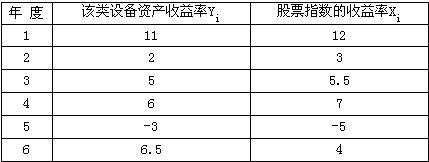

某公司正准备购买一套设备,原始投资260万元,其中设备投资230万元,开办费6万元,垫支流动资金24万元。该项目建设期为1年。设备投资和开办费于建设起点投入,流动资金于设备投产日垫支。该项目寿命期为5年,按直线法折旧,预计残值为10万元;开办费于投产后分3年摊销。预计项目投产后第1年可获净利60万元,以后每年递增5万元。该公司的折旧方法与税法一致。该公司现在就存在一套类似的设备,该类设备的资产收益率和普通股市场指数的历史资料如下表:

该公司的目前资本结构是负债40%,权益60%,负债的平均利息率为8%,所得税税率为 33%。目前证券市场上国库券的收益率为6%,平均股票要求的收益率为15%。(计算出的加权平均资本成本取整)

要求:通过计算说明该设备购置计划是否可行。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服