单选

甲公司是增值税一般纳税人,20X5-20X7 年有关长期资产的业务如下:(1)固定资产相关: ①20X5年12月1日,购入一台不需要安裝的机器设备,增值税专用发票上注明的设备价款为400万元,另支付运杂费10万元,款项以银行存款支付。该设备于当日投入使用,预计使用年限为8年,预计净残值为10万元,采用双倍余额递减法; ②20X6年4月5日,甲公司对该设备进行日常维护,领用维修材料1万元,发生修理人员工资1.5万元。 ③20X6年12月31日,因市场出现技术更新换代,甲公司对该设备进行减值测试,该设备在20X6年12月31日预计未来现金流量现值为300万元,公允价值为310万元,该设备若当时处置预计花费20万元。假定计提减值后,该设备预计净残值、使用年限和折旧方法不变。 ③20X7年6月,因转产停止使用该设备,甲公司以200万元价格出售给乙公司。处置时发生固定资产清理费用10万元,以银行存款支付。(2)无形资产相关: ①20X6年6月,研发部门准备研究开发一项专利技术。研究阶段,甲公司为了研究成果的应用研究、评价,以银行存款支付了相关费用500万元。 ②20X6年8月,上述专利技术研究获得技术可行认证,转入开发阶段。开发阶段,直接发生的研发人员工资、材料费以及相关设备折旧费分别为800万元、1500万元和500万元,同时以银行存款支付了其他相关费用200万元。以上开发支出除了其他相关费用外,均符合无形资产确认条件。其他相关费用则无法区分是研究阶段支出还是开发结算支出。 ③20X6年10月,上述专利技术的研究开发项目达到预定用途,形成无形资产,当月投入新产品A产品的生产。甲公司预计该专利技术的预计使用年限为10年,预计净残值为0。 甲公司无法可靠确定与该专利技术有关的经济利益的预期实现方式。 1.根据资料(1),以下关于该设备的说法中,正确的是( )。

我

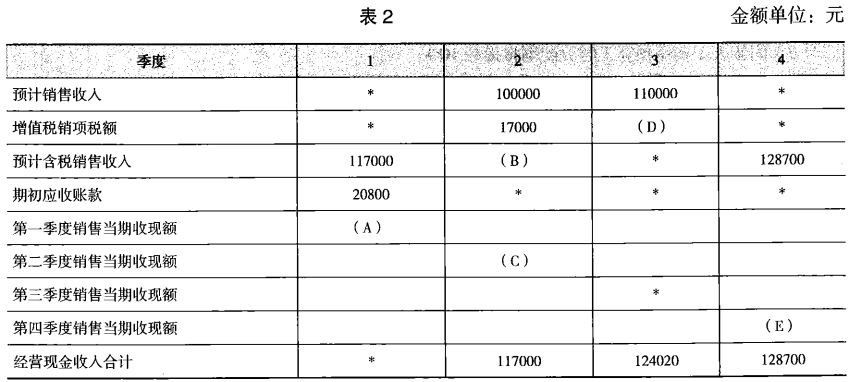

我 说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

要求:(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。