我

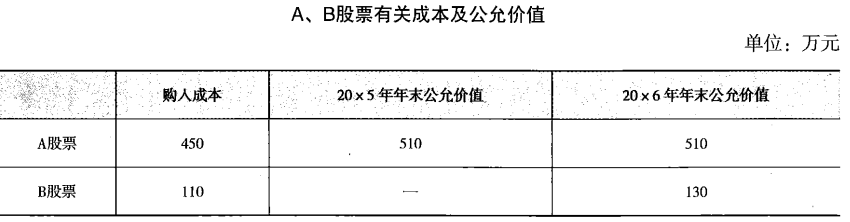

我 要求:根据上述资料,编制相关的会计处理。

要求:根据上述资料,编制相关的会计处理。

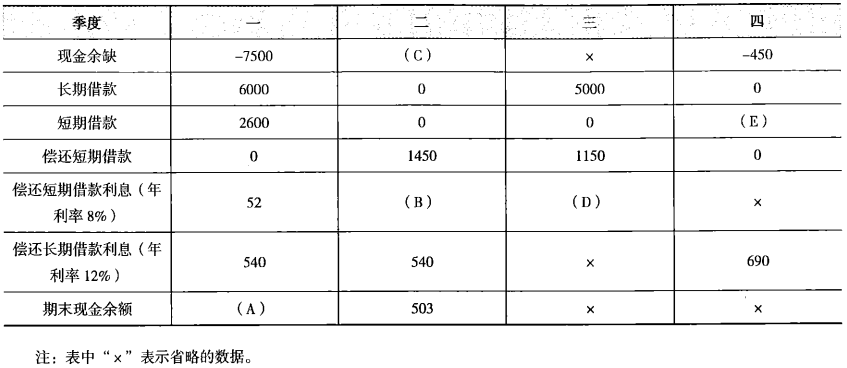

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。- A.选任合资公司总经理

- B.合资公司章程的修改

- C.合资公司的股份转让

- D.合资公司注册资本的增加或者减少

- E.合资公司的合并、分立

- A.固定资产折旧方法发生变更

- B.无形资产的受益期限的变更

- C.坏账提取比例的变化

- D.存货计价方法的变更

- A.农业生产者销售外购农产品

- B.福利彩票的发行收入

- C.个人金融商品转让业务

- D.个人无偿转让不动产给其兄弟姐妹

- E.金融同业往来利息收入

- A.甲生产企业外购原材料用于建造厂房

- B.乙企业将自产的货物捐赠给贫困地区的儿童

- C.丙企业将委托加工收回的货物用于个人消费

- D.丁家具生产企业委托某商场代销其生产的家具

- E.戊公交公司无偿为本市公民提供运输服务

- A.探矿权使用费第一个至第三个勘查年度,每平方公里每年缴纳100元,第四个勘查年度每平方公里每年增加100元,最高不超过每平方公里每年500元

- B.采矿权使用费每平方公里每年1000元

- C.探矿权价款缴纳期限最长不得超过2年,采矿权价款缴纳期限最长不得超过6年

- D.原油、天然气实行比例税率,即销售额的5% ~ 10%,其他资源实行定额税率

- E.目前,国家将全部资源品目矿产资源补偿费费率降为1%

- A.企业对使用寿命有限的无形资产进行摊销,摊销金额一般应当计入当期损益

- B.企业对专门用于生产产品的无形资产进行摊销时,摊销金额可计入成品成本

- C.企业对出租的无形资产进行摊销时,摊销金额应计入其他业务成本

- D.持有待售的无形资产应按公允价值减去处置费用后的净额进行摊销

- E.无形资产摊销必然会导致企业资产减少,利润减少